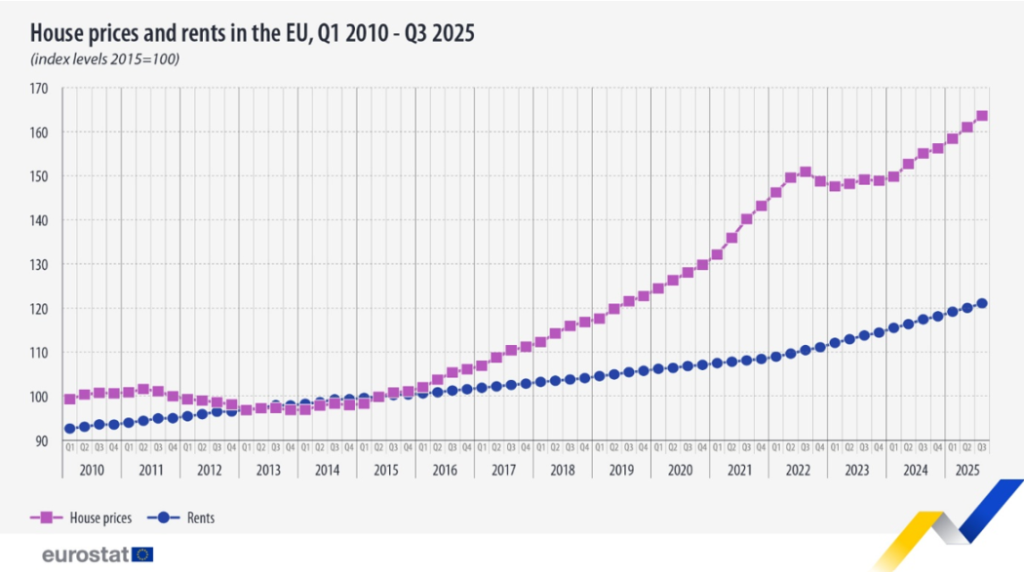

Negli ultimi quindici anni la crisi abitativa si è affermata come fenomeno strutturale in gran parte delle economie avanzate. In Europa, tra il 2010 e il 2023, i prezzi delle abitazioni sono aumentati di circa il 60% in termini nominali, mentre i canoni di locazione sono cresciuti più rapidamente dei redditi disponibili, riducendo l’accessibilità alla casa per ampie fasce della popolazione.

Figura 1: prezzi delle case e affitti nell’Unione europea. Fonte: Eurostat, Housing price statistics e dataset prc_hpi_q.

La letteratura economica individua alcune cause comuni: crescita della domanda abitativa concentrata in aree ad alta produttività, insufficiente reazione dell’offerta nel medio periodo, rigidità regolatorie e aumento del ruolo dell’immobiliare come asset finanziario. In questo quadro, la crisi abitativa non è un semplice squilibrio congiunturale, ma un problema di allocazione delle risorse con implicazioni macroeconomiche e distributive.

Il caso italiano è segnato da declino demografico, invecchiamento e trasformazione della struttura familiare. La domanda abitativa dipende dal numero di nuclei familiari più che dal numero complessivo di residenti: una popolazione in lieve calo può quindi convivere con una pressione stabile o crescente sul numero di alloggi richiesti. Sono però da calcolare le diverse dinamiche di sviluppo territoriale: alcune aree urbane registrano crescita di residenti e aumento del numero di famiglie, mentre altre parti del Paese mostrano perdita di popolazione e sottoutilizzo del patrimonio esistente.

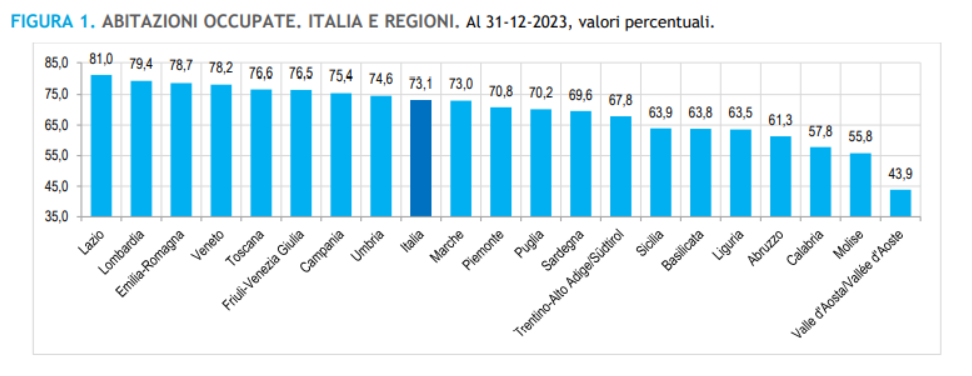

Questo si riflette nella struttura e nell’utilizzo dello stock abitativo. Nel 2023 il patrimonio abitativo supera 35,6 milioni di unità, di cui circa 26 milioni occupate da residenti. Le abitazioni non occupate o occupate da non residenti ammontano a circa 9,6 milioni, pari al 26,8% dello stock complessivo. La distribuzione territoriale è fortemente differenziata: nelle città l’84,5% delle abitazioni risulta occupato, mentre nelle zone rurali la quota scende al 55%.

Figura 2: abitazioni occupate in Italia e nelle regioni al 31 dicembre 2023. Fonte: ISTAT.

Il tema centrale non è quindi la scarsità assoluta di abitazioni, ma la loro localizzazione, il grado di utilizzo e l’adeguatezza rispetto al tipo di domanda. Ne deriva un disallineamento tra localizzazione e tipologia dell’offerta e struttura della domanda. Una parte significativa dello stock urbano è costituita da alloggi di metratura medio-grande realizzati negli anni dell’espansione edilizia, mentre oggi la domanda si concentra maggiormente su unità di dimensioni ridotte.

L’aumento dei costi abitativi ha effetti distributivi e generazionali. La quota di popolazione che supera la soglia di housing cost overburden è relativamente contenuta in media nazionale, ma cresce tra giovani, single, locatari a basso reddito e nei grandi centri urbani. Parallelamente, il tasso di proprietà dell’abitazione diminuisce tra gli under-35 e nella fascia 35-44 anni, mentre resta stabile o aumenta tra le coorti più anziane. Queste dinamiche ritardano l’uscita dei giovani dalla famiglia di origine e comprimono la mobilità geografica e professionale.

Economicamente, sono settori trainati, la cui sostenibilità dipende dalla solidità di altri comparti produttivi. Istituzionalmente, la struttura normativa e amministrativa che li governa è debole e caotica.

Quadri normativi frammentati e disomogenei, intrecci di competenze e responsabilità, interventi della Corte Costituzionale, politiche non fondate su una solida misurazione dei dati e/o approcci trasversali, assenza di controlli ex-post degli investimenti e burocrazia, hanno generato sovrapposizioni tra gli enti, proliferazione di piani, visioni di corto respiro, procedure ridondanti, inefficienze e sprechi che appesantiscono gli operatori e aggravano le disparità territoriali, limitando la competitività e lo sviluppo del sistema. Gli interventi pubblici divenuti strutturali, anziché temporanei, sono ormai fattori cronici che rallentano la sana iniziativa privata.

Nella Cultura il lavoro presenta precarietà, retribuzioni contenute e scarsa progressione, con una filiera della conoscenza che fatica a trattenere talenti e a garantire formazione continua; la spesa delle famiglie resta sotto la media UE. Mancano LEP culturali e l’attuazione della Convenzione di Faro è diseguale (riconoscimento delle heritage communities e co-progettazione non omogenea). Permangono ‘deserti culturali’ e barriere di accesso (fisiche, economiche, cognitive e linguistiche); nei mercati dei diritti persistono problemi di contendibilità e trasparenza. La transizione digitale è irregolare (metadati, licenze, diritti d’immagine, adozione dell’IA), con rischi per l’accessibilità e la tutela. Filantropia e finanza mista sono sottoutilizzate e polarizzate su poche istituzioni, mentre si aggiungono rischi climatici (eventi estremi, umidità, calore) con piani disomogenei e ostacoli alla mobilità internazionale di opere e professionisti (visti, dogane, assicurazioni).

Nello Sport e nel Fitness l’attività di base ha perso la sua importanza. Quasi la metà degli adulti non pratica attività fisica, aggravando gli effetti della sedentarietà; nelle scuole, spesso dotate di strutture fatiscenti, l’educazione fisica ed alimentare ha un valore del tutto marginale. La governance del settore sportivo si è concentrata nel binomio CONI-Sport e Salute, con ruoli poco distinti, scarsi controlli e limitata valutazione dei risultati; lo sport di base non è adeguatamente sostenuto e si regge in gran parte sul volontariato, che opera in ASD piccole e fragili. Regimi agevolati cronicizzati, strumenti inadeguati e scarsa innovazione intrappolano lo sport italiano Unendo a ciò l’inadeguatezza degli impianti sportivi, sia di base che di grandi dimensioni, si è incapaci di attrarre eventi e investimenti, con conseguenze sui possibili ritorni economici.

Il Turismo, infine, per la sua natura labour-intensive e una struttura imprenditoriale prevalentemente di microimprese (circa 90%, Excelsior 2024), radicata sul territorio ma con ridotta possibilità di innovare e investire, è un settore a bassa produttività.

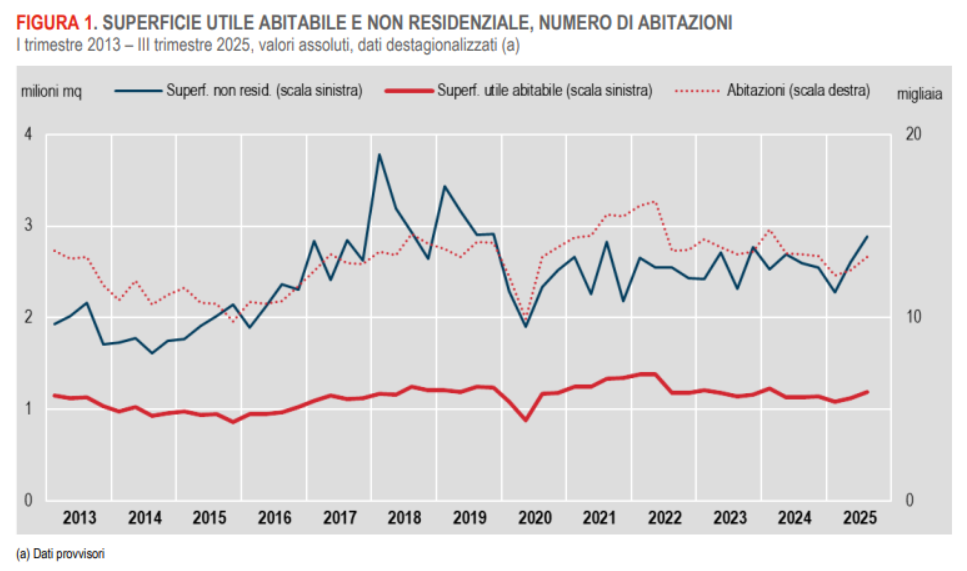

Figura 3: superficie utile abitabile e non residenziale, numero di abitazioni, I trimestre 2013 – III trimestre 2025. Fonte: ISTAT.

Gli studenti universitari fuori sede sono una componente strutturale della domanda abitativa nelle città universitarie. Nei mercati urbani con offerta rigida e tempi di risposta lunghi, incrementi della domanda legati a flussi studenteschi o lavorativi possono tradursi in aumenti dei canoni, in particolare nel segmento delle abitazioni di piccola dimensione. Anche le locazioni turistiche di breve periodo possono incidere sui prezzi di vendita e di locazione nei quartieri centrali quando una quota significativa dello stock viene sottratta al mercato residenziale tradizionale.

A fronte di una domanda abitativa concentrata nelle principali aree urbane, l’offerta mostra una dinamica contenuta. I dati sui permessi di costruire indicano che, negli ultimi trimestri, l’espansione dello stock abitativo non mostra una crescita sostenuta su base annua. In questo contesto, politiche che agiscono esclusivamente sulla domanda, come bonus affitto, contributi all’acquisto o agevolazioni fiscali ai compratori, presentano limiti strutturali: in presenza di offerta rigida tendono a essere capitalizzate nei prezzi.

Un secondo nodo riguarda la debolezza del mercato dell’affitto a lungo termine. Molti proprietari percepiscono la locazione ordinaria come rischiosa, per l’incertezza sui tempi di sfratto dall’immobile in caso di inquilini morosi. Procedure lunghe, variabili tra territori, aumentano il costo atteso della locazione e riducono la disponibilità di case sul mercato residenziale.

La carenza di alloggi dedicati agli studenti aggrava la pressione. L’Italia ha una copertura di residenze universitarie bassa rispetto alla domanda potenziale e i posti disponibili non bastano a ridurre in modo significativo la concorrenza sul mercato privato. Gli studenti fuori sede finiscono quindi per competere con giovani lavoratori e nuclei unipersonali negli stessi quartieri e per le stesse tipologie abitative.

Anche l’Edilizia Residenziale Pubblica e Sociale (ERP, ERS) è insufficiente. L’ERP non riesce a rispondere alla domanda delle fasce più fragili, mentre una parte del patrimonio esistente è inutilizzata o non assegnabile per carenze manutentive. Allo stesso tempo lo stock abitativo dedicato all’Edilizia Residenziale Sociale per chi non rientra nei requisiti ERP, ma non riesce ad accedere al mercato libero, è sottodimensionato rispetto alle esigenze.

Le locazioni brevi incidono sul mercato abitativo in modo eterogeneo, con effetti concentrati nelle aree urbane ad alta pressione turistica. Il quadro normativo resta esposto a incertezza applicativa e a contenzioso sulla delimitazione delle competenze tra Stato, Regioni e Comuni.

Un limite trasversale è la frammentazione dei dati. Catasto, Osservatorio del Mercato Immobiliare, anagrafi, registri fiscali, dati comunali, informazioni sulle locazioni e vincoli urbanistici non sono pienamente interoperabili. Questo rende difficile misurare lo sfitto effettivo, distinguere tra territori in tensione e territori in declino, valutare l’impatto delle politiche e programmare interventi mirati.

L’assenza di un’infrastruttura dati integrata e accessibile limita la capacità di elaborare politiche abitative basate su evidenze. Informazioni su proprietà, transazioni, vincoli urbanistici e utilizzo effettivo degli immobili sono spesso disponibili solo in forma parziale o non interoperabile.

Una prima leva riguarda l’offerta di alloggi per studenti. L’Italia presenta uno dei livelli più bassi di copertura di residenze universitarie in Europa: i posti letto disponibili soddisfano una quota ridotta della domanda, anche considerando solo gli studenti fuori sede.

La domanda studentesca è concentrata geograficamente e si indirizza soprattutto verso alloggi di piccola metratura, lo stesso segmento in cui si collocano giovani lavoratori e nuclei unipersonali. Aumentare i posti letto dedicati agli studenti consente quindi di ridurre la pressione sul mercato privato degli affitti nelle città universitarie.

Il PNRR prevede nuovi posti letto per studenti entro il 2026, ma l’intervento non sarà sufficiente a soddisfare la domanda complessiva. Serve quindi una programmazione pluriennale oltre il PNRR, con priorità ai poli a maggiore tensione locativa e con l’uso di Partenariati Pubblico-Privati per ridurre i tempi di realizzazione.

La seconda leva riguarda ERP ed ERS. La mancanza di alloggi per i segmenti meno abbienti, la durata delle liste d’attesa, la vetustà degli immobili destinati all’edilizia residenziale pubblica e il sottoutilizzo di una parte del patrimonio richiedono un intervento specifico. In particolare, è necessario iniziare riqualificando gli alloggi ERP attualmente sfitti.

Il recupero dello stock inutilizzato è presentato come la misura con maggiore impatto nel breve periodo, perché consente di aumentare l’offerta effettiva senza nuova edificazione. A questo si affiancano una riforma dei criteri di assegnazione degli alloggi ERP e verifiche periodiche dei requisiti economici e patrimoniali degli assegnatari, in modo da favorire la rotazione e un utilizzo più dinamico del patrimonio pubblico.

Parallelamente, va rafforzato lo stock dedicato all’edilizia residenziale sociale per la fascia intermedia. Le linee di intervento indicate sono il riferimento a modelli come quello austriaco, l’adozione di forme di partenariato pubblico-privato e il potenziamento dei fondi di investimento dedicati all’housing sociale.

La crisi abitativa è collegata anche all’accessibilità territoriale. Una parte dello stock residenziale si trova in aree con tassi di occupazione più bassi rispetto ai poli urbani dinamici. Migliorare i sistemi di trasporto pubblico urbani ed extraurbani consente di ampliare il bacino abitativo effettivo, rendendo raggiungibili più abitazioni entro una soglia di pendolarismo compatibile con studio e lavoro.

Le direttrici indicate sono l’efficientamento del trasporto pubblico locale, il rinnovo del parco mezzi, l’aumento dell’offerta di servizio, il miglioramento del servizio ferroviario regionale tramite collegamenti interregionali e orari cadenzati, e interventi sul servizio non di linea per aumentare l’offerta e ridurre i costi per i cittadini.

Perché questi investimenti producano effetti sul mercato abitativo, è necessario coordinare pianificazione dei trasporti e pianificazione urbanistica, seguendo i principi del Transit-Oriented Development nelle aree servite da nodi di trasporto ad alta frequenza.

Un altro intervento riguarda il rischio associato alla locazione. Tempi lunghi e incerti nel recupero dell’immobile in caso di morosità riducono la propensione dei proprietari a mettere abitazioni sul mercato degli affitti.

La proposta prevede procedure giudiziarie più rapide e prevedibili, con la fissazione dell’udienza entro 30 giorni dal deposito del ricorso e l’esecuzione dello sgombero entro 48 ore dalla convalida dello sfratto. L’obiettivo è ridurre il rischio operativo della locazione e migliorare il funzionamento complessivo del mercato degli affitti.

La proposta prevede l’aggiornamento dei valori catastali in linea con i prezzi di mercato, per correggere le distorsioni prodotte dal disallineamento tra valore fiscale e valore effettivo degli immobili. Nelle aree con maggiore domanda e prezzi più elevati, il valore fiscale degli immobili tende a essere relativamente più basso rispetto al valore economico.

Il riallineamento avrebbe l’effetto di riequilibrare gli incentivi territoriali, rendendo meno conveniente la detenzione immobiliare nelle aree più valorizzate rispetto alle zone meno valorizzate. In presenza di interventi sul lato dell’offerta e di un miglioramento dell’accessibilità territoriale, questo può favorire una redistribuzione della domanda e un uso più efficiente dello stock esistente.

Per migliorare la capacità di analisi e progettazione delle politiche abitative, serve un’infrastruttura nazionale integrata dei dati immobiliari. Il riferimento è il modello del Land Registry britannico, che integra registri di proprietà, dati sulle transazioni immobiliari e vincoli amministrativi locali.

Nel caso italiano, la base può essere la Piattaforma Digitale Nazionale Dati finanziata dal PNRR. L’integrazione dei dati di Agenzia delle Entrate, Catasto, OMI e anagrafi consentirebbe di costruire una base informativa unificata del patrimonio immobiliare, senza richiedere nuovi censimenti sistematici su larga scala. L’analisi dello stock potrebbe avvenire tramite incrocio di banche dati amministrative e analisi documentale, con verifiche fisiche solo nei casi residuali o a campione.

Le locazioni brevi incidono sul mercato abitativo in modo eterogeneo, con effetti concentrati nelle aree urbane ad alta domanda e pressione turistica. Per questo servono strumenti calibrabili a livello locale, coerenti con le specificità territoriali.

Il livello nazionale deve definire una cornice normativa chiara sulle competenze di Regioni e Comuni, senza introdurre una disciplina uniforme e dettagliata. Alle Regioni spettano indirizzi e criteri generali in materia di turismo e governo del territorio; ai Comuni spettano pianificazione operativa e regolazione delle attività sul proprio territorio.

Gli enti locali possono già fare leva e intervenire su fiscalità turistica, pianificazione urbanistica, regolazione delle destinazioni d’uso, gestione delle concessioni e regolazione amministrativa delle attività ricettive; tali strumenti devono essere esercitati secondo principi di proporzionalità, trasparenza e coerenza con gli obiettivi di sostenibilità territoriale. Sul piano economico, l’intervento prioritario riguarda la rimozione delle distorsioni fiscali tra affitto breve, affitto lungo e utilizzo residenziale. Parallelamente, strumenti che disincentivino lo sfitto prolungato possono favorire l’immissione sul mercato delle abitazioni.

Affrontare la crisi abitativa richiede il passaggio da una logica emergenziale a una strategia sistemica. La proposta si fonda sulla combinazione di più direttrici: studentati, ERP ed ERS, trasporto pubblico, procedure di sfratto più certe, aggiornamento catastale, infrastruttura nazionale dei dati immobiliari e governo territoriale delle locazioni brevi.

Nessuna di queste leve, presa isolatamente, può ritenersi risolutiva. Solo una visione d’insieme permette di affrontare il tema dell’abitare per ciò che è realmente: non un’emergenza isolata, ma un vincolo strutturale che condiziona lo sviluppo economico, la mobilità sociale e la coesione territoriale del Paese.

Siamo un partito piccolo e indipendente: ogni donazione ci aiuta concretamente a organizzare iniziative, far conoscere le nostre idee, rafforzare i gruppi territoriali e portare il nostro programma a più persone.

Registrati alla newsletter per ricevere tutti gli aggiornamenti e i contenuti