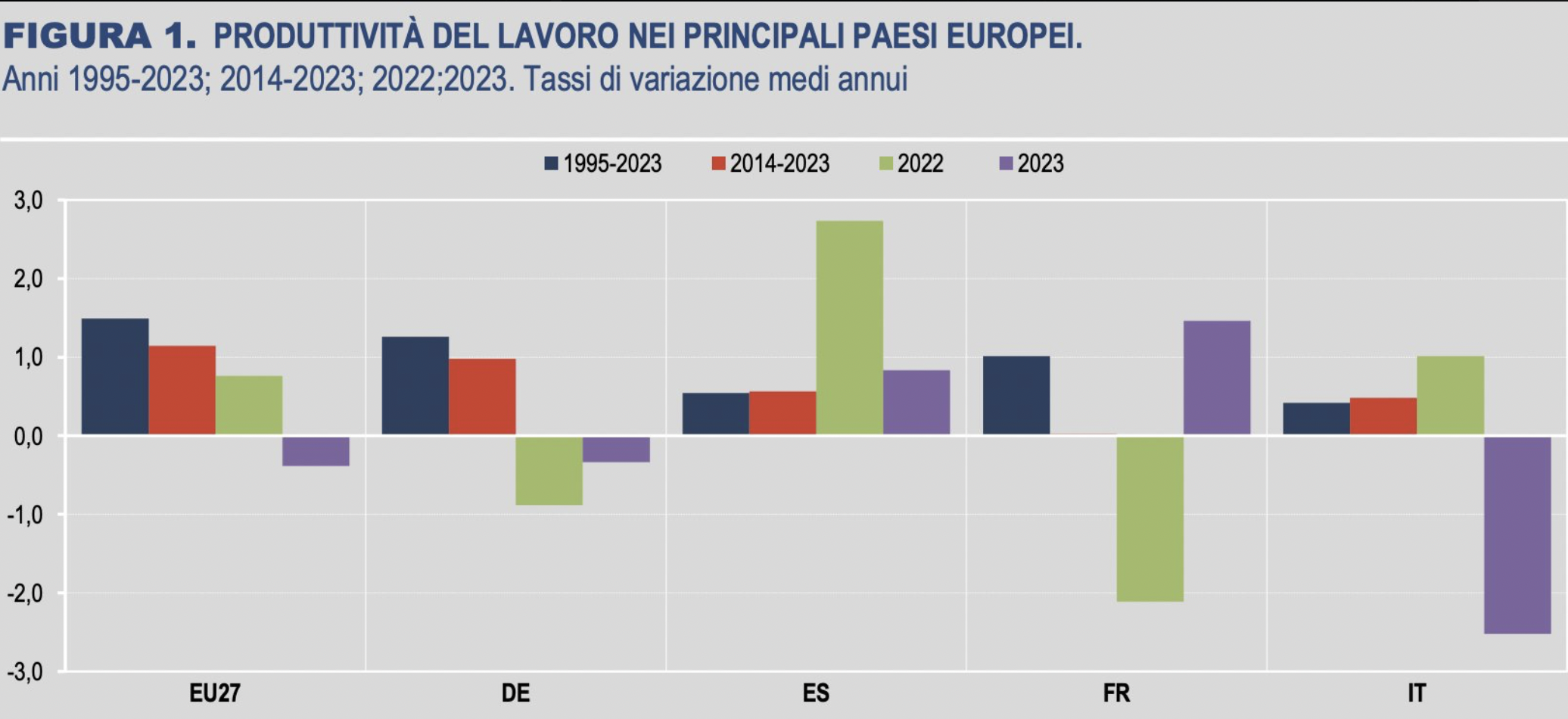

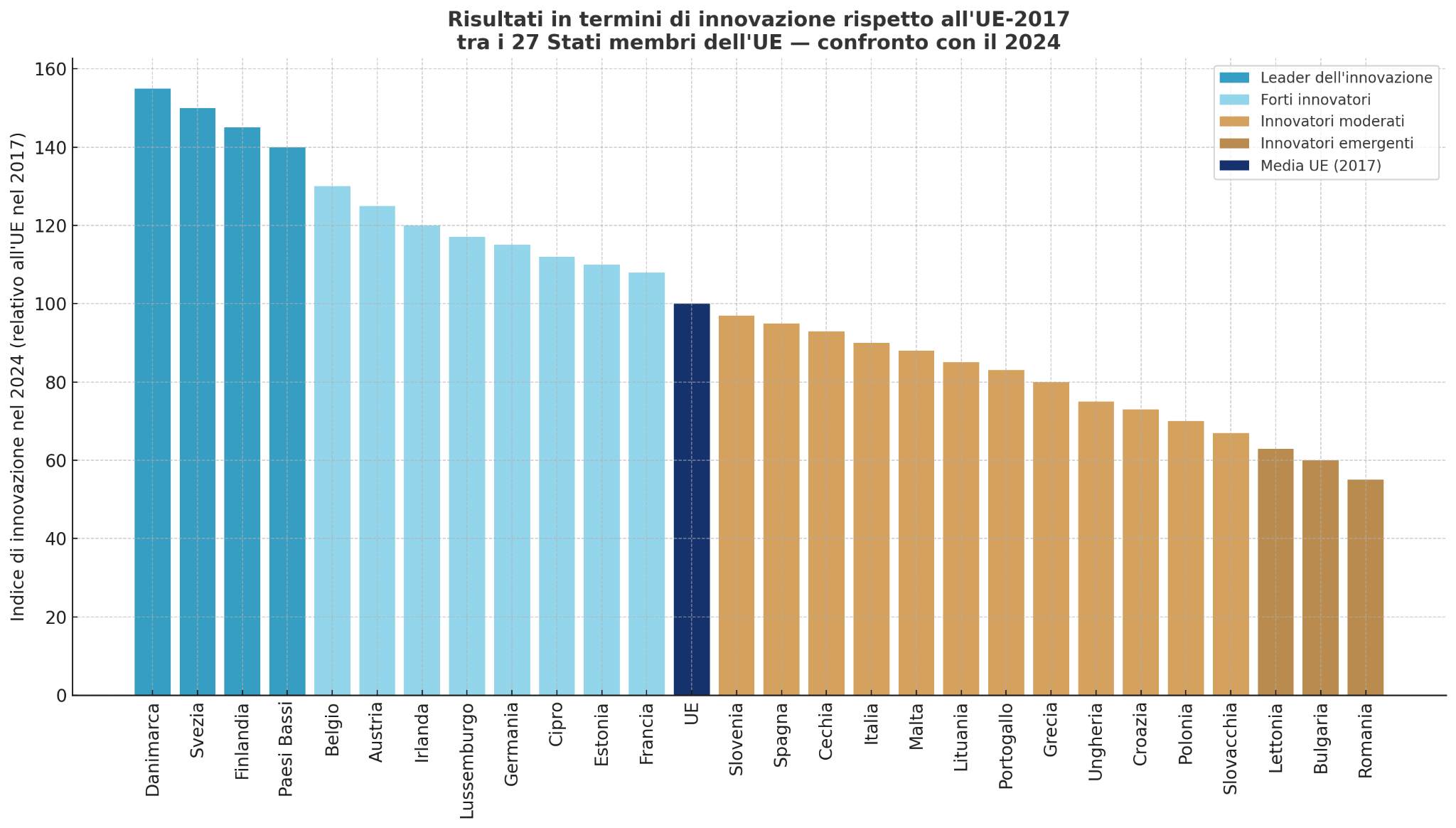

Negli ultimi trent’anni l’Italia ha accumulato un ritardo strutturale nella crescita della produttività, dovuto in larga parte a una cronica difficoltà ad innovare. Il tessuto produttivo, dominato da micro e piccole imprese (95% con meno di 10 addetti), fatica a generare economie di scala e a investire in ricerca e sviluppo (R&D), concentrandosi prevalentemente in settori a basso valore aggiunto. Questo si riflette in una crescita della produttività del lavoro quasi ferma (+0,4% annuo dal 1995, contro l’1,5% dell’UE – vedi figura 1) e in un posizionamento preoccupante a livello europeo: secondo l’European Innovation Scoreboard 2024, il quale fornisce una valutazione comparativa della performance in materia di ricerca e innovazione degli Stati membri, l’Italia rientra tra i Moderate Innovators, con performance innovative inferiori alla media UE (vedi figura 2). Un dato ancora più allarmante se si considera che Paesi come Polonia e Romania, partiti da livelli di sviluppo molto più bassi, stanno compiendo progressi rapidi e costanti, affermandosi come hub tecnologici attrattivi per R&D internazionalmente.

In questo contesto, puntare a far crescere il mercato delle startup e dell’innovazione deve rappresentare una delle priorità imprescindibili per il Paese. Tuttavia, una serie di problemi strutturali frena lo sviluppo e impedisce la nascita di un ecosistema paragonabile a quello dei principali distretti europei e internazionali.

Uno dei principali ostacoli alla crescita delle startup italiane è la cronica carenza di capitali. Nel 2023, gli investimenti di VC hanno rappresentato meno dello 0,06% del PIL, un valore nettamente inferiore a Francia e Germania, che si attestano poco sotto lo 0,3%, e dieci volte inferiore al Regno Unito, che supera lo 0,5%. In termini assoluti, nel 2024 le startup italiane hanno raccolto circa 1,1 miliardi di euro, contro i 2 miliardi di euro della Spagna.

Non è solo un problema di quantità, ma anche di qualità dei capitali. Solo il 42% delle round di VC in Italia ha visto la partecipazione di investitori esteri, contro il 60% in Francia e il 71% nel Regno Unito. Ciò significa che il nostro ecosistema rimane chiuso e provinciale, poco connesso ai grandi network globali che determinano le traiettorie di crescita delle imprese innovative.

Questa carenza di capitale di rischio rende le nostre startup sottodimensionate, con scarse possibilità di scalare e di competere, raggiungendo la dimensione di unicorno[^1] – vedi Figura 3. Le realtà più promettenti finiscono per trasferirsi all’estero, mentre molte delle altre, costrette ad accettare condizioni di finanziamento bancario poco adatte al rischio d’impresa, diventano di fatto non più investibili e rimangono piccole aziende senza prospettive di crescita.

Un ulteriore freno deriva dal quadro normativo e burocratico. La legge italiana sulle startup del 2012, pur avendo avuto il merito di accendere i riflettori sul tema, si è rivelata inadeguata.

Troppo centrata su sgravi fiscali e su criteri formali di definizione dell’innovazione, ha permesso l’autocertificazione dello status di “startup innovativa” senza verifiche concrete. Il risultato è che a fine 2024 le startup innovative registrate erano 12.842, ma solo 2.894 avevano chiuso almeno un round di investimento negli ultimi anni. In altre parole, molte imprese si fregiano del titolo di innovative senza esserlo davvero, inflazionando il registro delle imprese e rendendolo non rappresentativo dello stato dell’innovazione nel Paese.

Il modello normativo italiano sembra infatti essere l’unico, tra i principali paesi europei e dell’OCSE, a prevedere come un possibile requisito costitutivo la percentuale di personale altamente qualificato. Ma questo non garantisce capacità di innovazione o scalabilità. Allo stesso modo, il recente requisito legato a contratti di sperimentazione con la Pubblica Amministrazione appare distorsivo e rischia di incentivare rapporti privilegiati più che innovazione reale.

A ciò si aggiunge un costo burocratico sproporzionato. Dal 2021 è tornato obbligatorio l’atto notarile per la costituzione, con costi fissi di circa 1.300 euro. Costituire una società in Italia può costare tra i 2.000 e i 4.100 euro, contro i 50 euro del Regno Unito, i 250 della Francia o i 500 della Spagna.

A questo si somma la rigidità del modello societario della SRL, poco adatto alle esigenze delle startup innovative: mancano strumenti diffusi come le Convertible Notes[^2] o i SAFE Agreements[^3], mentre la gestione delle perdite e la ricapitalizzazione risultano macchinose e poco attraenti per gli investitori esteri.

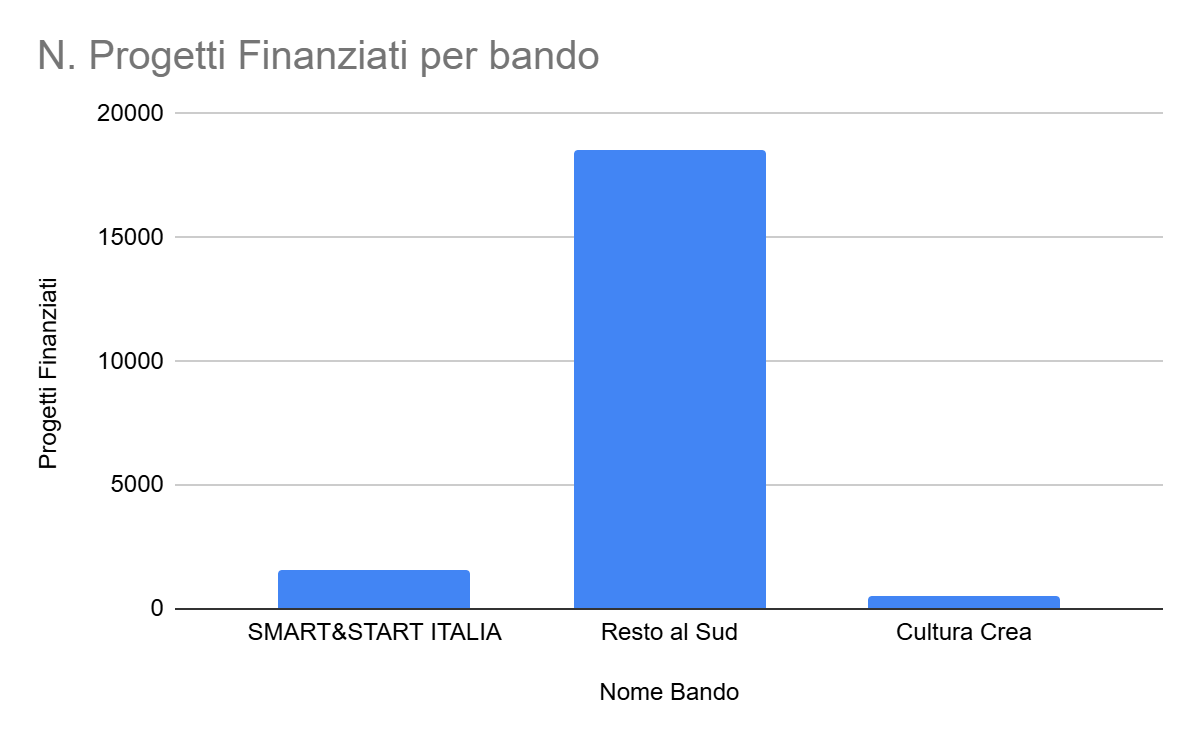

Anche il sistema dei grants pubblici mostra gravi criticità. I bandi spesso premiano criteri geografici piuttosto che il merito, e molti progetti finanziati hanno scarso valore aggiunto: emblematico il caso di “Resto al Sud”, dove risorse destinate all’innovazione vengono spesso utilizzate per l’acquisto di immobili o attrezzature marginali – vedi Figura 4.

Mancano KPI chiari per valutare l’impatto dei fondi, e le procedure di assegnazione sono lente e opache. Inoltre, l’agenzia nazionale Invitalia opera con partner quasi esclusivamente italiani, limitando l’esposizione delle startup a reti internazionali. Il risultato è un sistema che distribuisce risorse ma non genera un ecosistema innovativo competitivo.

Il sistema universitario italiano produce ricerca accademica, ma fatica a trasformarla in innovazione industriale. Il finanziamento pubblico, che rappresenta il 60% delle entrate complessive, è distribuito in gran parte in base a criteri storici o di costo standard con solo il 23–30% dei fondi legati a performance e risultati. Ciò riduce gli incentivi all’eccellenza e non stimola la competizione tra atenei.

Inoltre, il carico burocratico è eccessivo: le procedure ANVUR[^4], unite alla lentezza degli acquisti tramite MEPA[^5] e CONSIP[^6], rallentano i progetti di ricerca e rendono difficile rispondere con tempi competitivi.

Le spin-off universitarie ne sono la prova: piccole, sottodimensionate, raramente in grado di scalare. Il Regno Unito genera un valore tredici volte superiore in termini di spin-off, mentre in Italia i docenti non possono ricoprire ruoli operativi nei consigli di amministrazione, impedendo quella contaminazione tra accademia e impresa che è invece vitale nei grandi ecosistemi internazionali. Gli Uffici di Trasferimento Tecnologico, con una media di 5,7 addetti equivalenti a tempo pieno per ente, non hanno né la massa critica né le competenze per accompagnare davvero le imprese nella fase di scale-up.

Infine, un grande limite dell’Italia è l’assenza di Big Tech (Apple, Alphabet, Amazon, Meta e Microsoft…) e dei loro hub di ricerca e sviluppo. Con investimenti globali in R&D che superano i 229 miliardi di dollari all’anno, i Big Tech sono degli attori cruciali per promuovere l’innovazione e sostenere l’ecosistema delle startup tech. Quest’ultime, infatti, sono spesso fondate da ex-dipendenti delle Big Tech e con le stesse Big Tech come principali acquirenti, svolgendo quindi un ruolo cruciale nelle exit. Le cause del perché non investono in Italia sono molteplici: pochi laureati in discipline STEM, università fuori dalla top 100 mondiale, tassazione sul lavoro elevata, politiche migratorie lente e prive di strumenti dedicati ai talenti tecnologici, come invece avviene in Francia con il French Tech Visa.

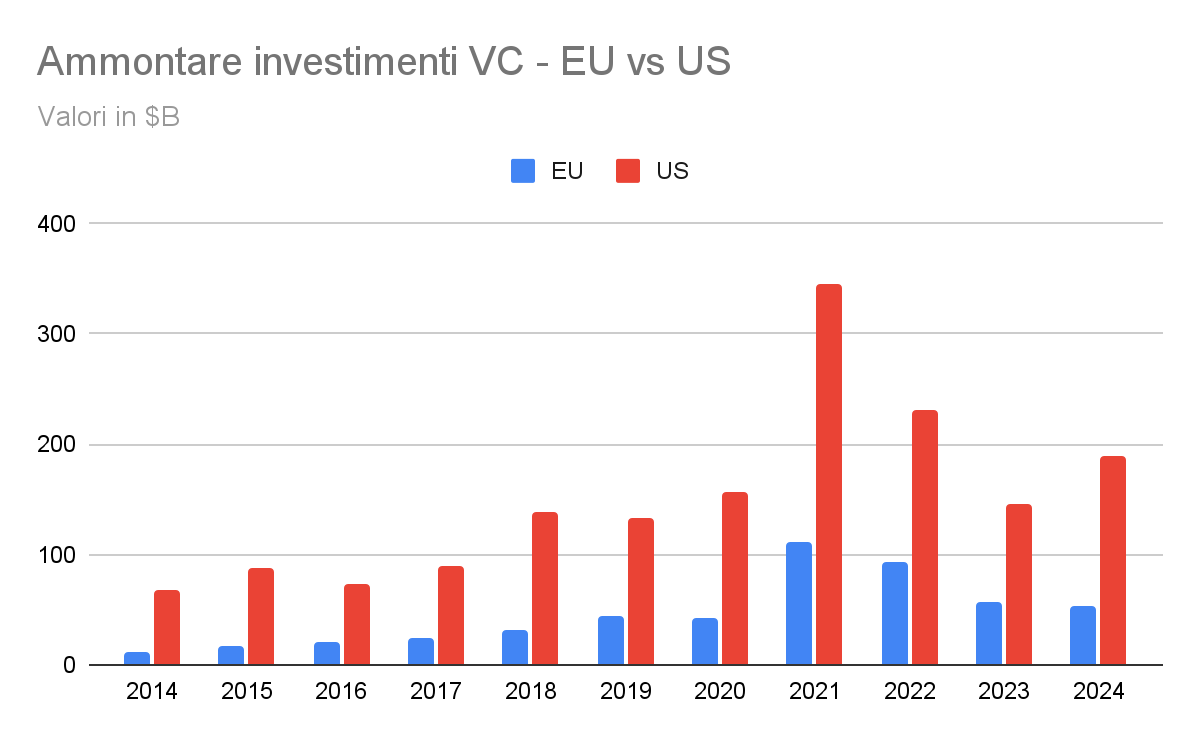

A livello europeo, le startup continuano a soffrire per la scarsità di capitale di rischio: ricevono fino a sette volte meno finanziamenti rispetto alle controparti statunitensi, dove i mercati VC sono tre volte più sviluppati (vedi Figura 5). La frammentazione dei capitali ostacola la nascita di fondi di dimensione adeguata, mentre fondi pensione e assicurazioni investono meno di un centesimo dei propri asset in venture capital. 1) Il regolamento EuVECA[^7], nato per facilitare la raccolta transfrontaliera di capitali per i fondi VC è di fatto ostacolato da documentazione complessa e restrizioni nazionali. 2) Altri regolamenti come il Listing Act[^8] restano frammentati e poco efficaci, spingendo molte scale-up europee a cercare capitali o quotazioni direttamente negli Stati Uniti.

Noi siamo convinti che sia il mercato a dover decidere cosa sia una startup e non il legislatore: l’innovazione non nasce da definizioni giuridiche o da requisiti formali, ma dalla capacità delle imprese di creare valore, attrarre capitali e scalare sui mercati. Non si può determinare l’output – l’innovazione – fissando degli input giuridici arbitrari. Eppure, la normativa italiana ha seguito questa logica, producendo effetti distorsivi e generando un ecosistema gonfiato e poco competitivo. Detto questo, considerato che è da 13 anni che esiste lo status giuridico di startup innovativa e data la complessità tecnica e amministrativa, nel breve termine non si propone un’abolizione immediata della legge del 2012, ma interventi migliorativi puntuali che perlomeno avvicinino il nostro quadro normativo ai modelli più virtuosi di Spagna e Francia, in quanto sono gli unici ad aver concesso uno status giuridico speciale alle startup:

Integrare l’autocertificazione con una verifica sostanziale da parte di un ente pubblico, che potrebbe essere Invitalia, basandosi sul modello dell’ENISA spagnola, per garantire controlli credibili e supporto iniziale alle startup, portando dunque i costi amministrativi e notarili di costituzione simili a quelli in Spagna.

Eliminare requisiti soggettivi distorsivi:

impiego obbligatorio di dottori di ricerca o ricercatori (art. 25(2)(h)(2), legge 2012);

stipula di un contratto di sperimentazione con la Pubblica Amministrazione (art. 28(2)(b), legge 2024).

A lungo termine, abrogare lo Startup Act 2012, mantenendo solo la parte del Scaleup Act 2024 per le imprese che riescono ad attrarre capitale di rischio privato.

È necessario intervenire su specifici articoli del Codice Civile per rendere la SRL italiana uno strumento competitivo a livello internazionale e più adatto alle esigenze delle imprese innovative. Le principali linee di riforma sono:

Eliminazione del capitale minimo obbligatorio, introducendo la possibilità di conferimenti alternativi come brevetti, know-how e altri asset immateriali.

Maggiore flessibilità nella governance interna, favorendo l’utilizzo di patti parasociali (lock-up, tag-along, drag-along) senza dover ricorrere a continue modifiche statutarie.

Estensione alle SRL degli strumenti di debito innovativi, come Convertible Notes e SAFE Agreements, oggi di fatto limitati, per ampliare le opzioni di finanziamento.

Flessibilità nei vincoli di ricapitalizzazione, concedendo alle startup più tempo per coprire le perdite iniziali, riconoscendo la natura ad alto rischio delle fasi early stage.

Per migliorare l’efficacia dei bandi è necessario innanzitutto rafforzare la selezione dei progetti, affidandola a commissioni con una preparazione tecnica adeguata e composte da esperti realmente qualificati, evitando conflitti di interesse. In particolare:

È importante introdurre KPI chiari e trasparenti per misurare i risultati, valutando ad esempio brevetti, round di investimento, crescita del fatturato e sopravvivenza delle aziende finanziate, con la pubblicazione di report periodici e retrospettive sull’utilizzo dei fondi.

La raccolta sistematica dei dati attraverso strumenti gestionali dedicati permetterebbe una migliore valutazione dell’impatto economico, tecnologico e sociale delle misure.

Parallelamente, occorre razionalizzare i budget, destinandoli a settori strategici come biotech, IT e medicale, ponendo come obiettivo l’internazionalizzazione per le diverse fasi di sviluppo.

È necessario inoltre rivedere i bandi poco efficaci, come CulturaCrea, e andrebbe superata la logica dei privilegi territoriali, come quelli legati esclusivamente al Sud Italia, per favorire un approccio meritocratico basato sul merito e sull’innovazione.

In parallelo, i grants dovrebbero essere integrati con investimenti privati attraverso modelli di co-finanziamento pubblico-privato, come l’esperienza del Double Equity, così da ridurre la dipendenza dai soli fondi statali.

Per ridurre il divario tra ricerca accademica e innovazione industriale, è necessario un cambio di paradigma che avvicini università, imprese e venture capital. Le proposte principali sono:

Dottorati industriali: cofinanziamento pubblico-privato (50% borsa a carico dello Stato, 50% tramite contratti di ricerca con imprese). Questo modello incentiva la collaborazione università–industria e forma ricercatori con competenze applicabili al mercato.

Rivedere i criteri di selezione per il reclutamento e l’avanzamento di carriera in accademia, attribuendo maggior peso a:

Apertura dei docenti all’impresa: rimuovere l’incompatibilità normativa che impedisce ai professori universitari di assumere ruoli operativi in spin-off e startup, come già avviene in ecosistemi più competitivi.

Spin-off standardizzati: iniziativa congiunta università–VC sul modello britannico USIT Guide, per definire regole chiare su equity, royalties, milestone e term sheet, riducendo tempi negoziali e aumentando la trasparenza.

Rafforzare UTT e centri di eccellenza: finanziare maggiormente i centri già competitivi (anche con un modello simile all’EXIST tedesco) e trasformare gli Uffici di Trasferimento Tecnologico da strutture burocratiche a veri attori di business development, capaci di sostenere le spin-off nella crescita.

Un altro tassello fondamentale riguarda il rafforzamento dei centri di ricerca applicata in Italia. Riteniamo privo di senso continuare a moltiplicare strutture pubbliche poco efficienti o soggette a ingerenza politica: al contrario, la strategia deve puntare a partnership con istituti internazionali già consolidati, capaci di trasferire competenze e tecnologie alle imprese. In questo senso, occorrerebbe prendere i modelli europei di successo come best practice da cui attingere metodologie e approcci efficaci, in particolare per la selezione di progetti con le PMI locali e di rafforzare il tessuto industriale. L’esperienza già avviata in alcune regioni italiane dimostra che questa collaborazione è non solo possibile, ma estremamente utile.

La proposta è di estendere il modello a livello nazionale, coinvolgendo regioni strategiche come Lombardia, Emilia-Romagna, Veneto e Piemonte, con una governance mista pubblico-privata che garantisca autonomia, efficienza e sostenibilità economica.

Accordo di partnership con istituti di ricerca europei, con sedi in Italia specializzate per settori strategici.

Finanziamento misto: 70% privato, 30% pubblico, per garantire sostenibilità e ridurre rischi di politicizzazione.

Collaborazione diretta con le imprese italiane, soprattutto PMI, per progetti di R&S e trasferimento tecnologico.

Opportunità per i ricercatori italiani, con percorsi post-universitari e carriere internazionali integrate.

Esplorare collaborazioni con altri grandi centri di ricerca applicata europei, proponendo un modello equivalente e adattato al contesto italiano.

Per attrarre Big Tech è necessario intervenire su due piani: azioni immediate di semplificazione e attrazione dei talenti e, parallelamente, riforme di lungo periodo per rafforzare le basi strutturali del sistema.

Revisione dell’ “Italian Tech Visa”

Ispirato al French Tech Visa, con procedure interamente digitalizzate, tempi di rilascio garantiti entro poche settimane e durata fino a 4 anni, rinnovabile.

Esteso non solo a imprenditori, ma anche a dipendenti di startup innovative e investitori esteri, garantendo stabilità e integrazione nel lungo periodo.

Riduzione drastica della burocrazia

Rispetto all’attuale Startup Visa (Decreto Flussi 2013, art. 3), è necessario semplificare e accelerare la fase successiva di richiesta del permesso di soggiorno, oggi caratterizzata da ritardi che arrivano a oltre un anno.

Introduzione di uno sportello unico digitale dedicato ai visti tech, con tracciabilità in tempo reale delle pratiche, allineandosi con le best practice internazionali (esempi: Canada – Global Talent Stream: rilascio visti in 2 settimane ; Germania – EU Blue Card: permessi rapidi e semplificati per lavoratori qualificati in R&D)

Per rendere l’Europa un mercato competitivo per startup, investitori e imprese innovative, è necessario intervenire sia sul fronte finanziario sia su quello normativo. Da un lato, la riforma del Regolamento EuVECA e del Listing Act deve garantire maggiore accessibilità, flessibilità e armonizzazione ai fondi di venture capital, eliminando soglie rigide, semplificando il marketing transfrontaliero e introducendo incentivi fiscali uniformi, come l’esenzione delle plusvalenze dopo tre anni. Per i dettagli completi rimandiamo alla Tesi Programmatica Unione Europea.

Dall’altro, occorre affrontare il problema della frammentazione giuridica supportando l’iniziativa in corso per la creazione di un “28o Regime” europeo per le startup, che superi i 27 ordinamenti nazionali e dia vita a un quadro unico e realmente competitivo. Per questo motivo riteniamo di supportare la petizione per la creazione di un’entità giuridica unica europea EU-INC, che superi la frammentazione normativa dei 27 ordinamenti nazionali e favorisca la nascita di un vero mercato unico dell’innovazione. Un quadro giuridico armonizzato e competitivo è indispensabile per far crescere campioni tecnologici in Europa e attrarre capitali globali.

La nostra visione punta a colmare il ritardo italiano nell’innovazione, costruendo un ecosistema aperto e competitivo, capace di attrarre talenti e capitali globali. Per riuscirci è necessario superare i privilegi territoriali e gli approcci che premiano i criteri geografici anziché il merito. La crescita ad alto impatto richiede capitale di rischio, oltre alla concentrazione di risorse e sforzi in distretti di eccellenza. Serve quindi abbandonare i regionalismi e spostare il focus dall’elargire incentivi fiscali basati su requisiti formali giuridici alla capacità effettiva delle startup di scalare.

[^1]: Un unicorno è una startup che raggiunge una valutazione di mercato pari o superiore a 1 miliardo di dollari prima della sua quotazione e tramite l’investimento del venture capital.

[^2]: Le Convertible Note si collocano fra le obbligazioni convertibili e il contratto di mutuo, configurandosi inizialmente come un prestito alla start up. L’investitore può godere di un interesse concordato (se previsto), mentre l’importo versato viene contabilizzato come debito della società. Praticamente è uno strumento finanziario ibrido che combina le caratteristiche di un contratto di debito a breve termine con la possibilità di trasformarsi in quote di capitale

[^3]: Il SAFE (Simple Agreement for Future Equity) è un contratto di investimento attraverso il quale un soggetto (safe holder) investe in cambio di uno strumento finanziario partecipativo, che gli attribuisce il diritto di convertire in equity ad un prezzo di favore, al verificarsi di uno specifico evento di liquidità. Questi sono strumenti contrattuali semplici e flessibili, concepiti per adattarsi facilmente alle esigenze specifiche delle parti. La loro natura li rende particolarmente agevoli da definire e stipulare tra investitore e società, consentendo di accelerare il processo di finanziamento rispetto agli strumenti tradizionali.

[^4]: ANVUR: acronimo di Agenzia Nazionale di Valutazione del sistema Universitario e della Ricerca. È l’ente pubblico che valuta la qualità delle università e degli enti di ricerca italiani, anche attraverso procedure di rendicontazione e monitoraggio.

[^5]: MEPA (Mercato Elettronico della Pubblica Amministrazione): piattaforma online gestita da Consip che consente alle pubbliche amministrazioni di acquistare beni e servizi da fornitori abilitati, nel rispetto delle normative sugli appalti pubblici.

[^6]: CONSIP: acronimo di Concessionaria Servizi Informativi Pubblici. È la centrale di acquisti della Pubblica Amministrazione italiana. Gestisce strumenti come il MEPA e le convenzioni quadro per favorire trasparenza, risparmio ed efficienza negli acquisti pubblici.

[^7]: L’EuVECA, European Venture Capital Regulation, rappresenta un quadro normativo che consente ai fondi di venture capital conformi di operare in tutta l’Unione Europea grazie a un “passport” unico.

[^8]: Il Listing Act dell’UE (Regulation (EU) 2024/2809 of October 23, 2024 ; Directive (EU) 2024/2811 of October 23, 2024; Directive (EU) 2024/2810 of October 23, 2024) è stato pubblicato il 14 novembre 2024 nella Gazzetta Ufficiale. Fa parte del progetto Capital Markets Union e include riforme su prospetti, trasparenza di mercato e strutture azionarie innovative. Tra le novità: modifiche a Prospectus Regulation, MAR, MiFIR, MiFID II e l’introduzione di azioni a voto multiplo per PMI. Vedi: https://www.linklaters.com/en/knowledge/publications/alerts-newsletters-and-guides/2024/october/10/eu-listing-act-key-changes-for-ecm

Aderendo al partito potrai entrare nella community ufficiale con migliaia di associati, potrai unirti al tuo gruppo regionale e contribuire ai gruppi tematici con le tue competenze e le tue idee.

Ma soprattutto potrai fare la tua parte per la crescita del progetto,

per fare in modo che le cose cambino, davvero.

Registrati alla newsletter per ricevere tutti gli aggiornamenti e i contenuti