Camera dei deputati – Collegio Uninominale Veneto 2-02.

In questa sezione presentiamo un quadro sintetico delle principali entrate tributarie e contributive, limitandoci a quelle aree su cui saranno avanzate proposte di riforma nella parte finale del documento.

L’Imposta sui Redditi delle Persone Fisiche (IRPEF) (249,4 miliardi nel 2024) si applica sui redditi rientranti nelle categorie: redditi fondiari, di capitale, di lavoro dipendente, di lavoro autonomo, di impresa e diversi. Storicamente l’IRPEF fu concepita come un’imposta unica, personale e progressiva basata sul principio di capacità contributiva. L’imposta avrebbe determinato la capacità contributiva complessiva del soggetto in un unico imponibile, dato dalla somma delle sei categorie di reddito, tassato con criteri di equità e progressività. Nel corso degli anni però, sempre più redditi sono stati esclusi dalla base imponibile IRPEF in favore di regimi speciali.

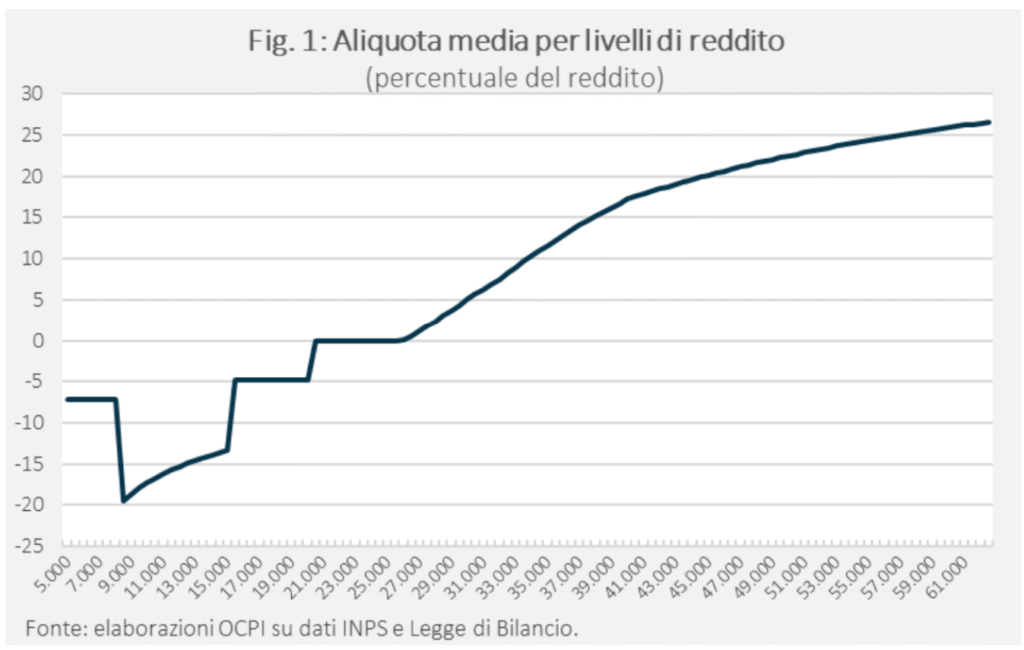

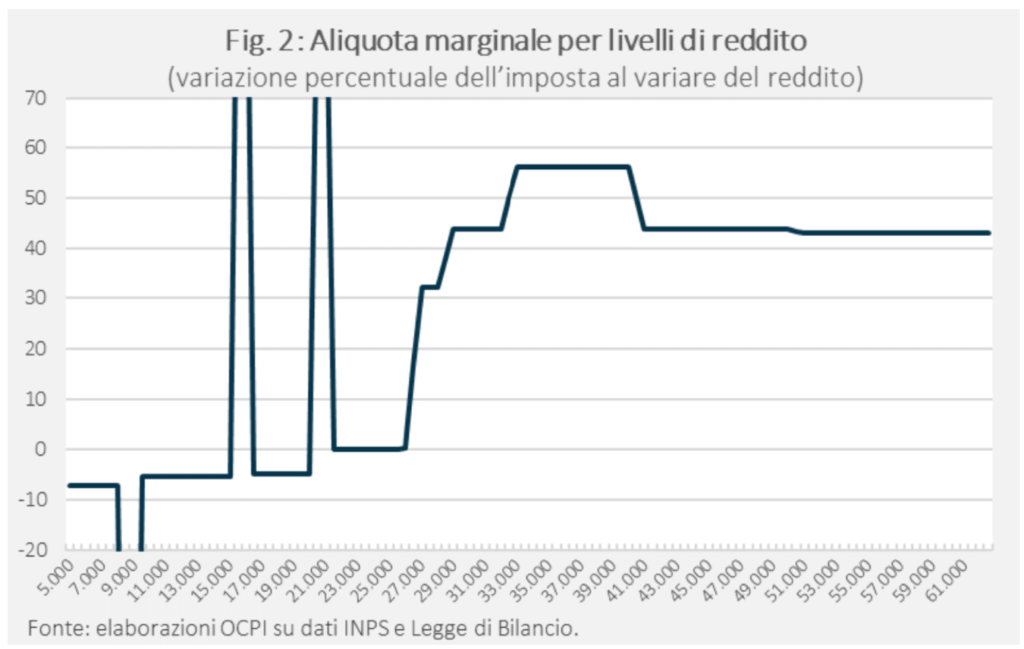

L’IRPEF è un’imposta progressiva a scaglioni. L’imponibile è determinato sottraendo al reddito lordo una serie di deduzioni, la più importante delle quali è rappresentata dai contributi previdenziali e assistenziali. Dal periodo d’imposta 2025 gli scaglioni sono tre: 23% per la quota di reddito fino a 28.000 euro, 35% per la quota tra i 28.000 e i 50.000 euro, 43% per la quota superiore a 50.000 euro. L’imposta viene poi ridotta da un’articolata serie di detrazioni classificabili in due categorie principali: quelle che spettano in base alla tipologia di reddito da lavoro percepito e quelle che invece sono legate a spese effettivamente sostenute. Le prime sono soggette ad una riduzione progressiva all’aumentare del reddito, un meccanismo che da un lato comporta squilibri notevoli nelle aliquote marginali e dall’altro permette virtualmente una fascia esente di reddito (circa fino a 8.500 euro). Gli oneri detraibili, invece, sono rappresentati da una serie di spese quali, ad esempio, le ristrutturazioni edilizie, gli interventi di risparmio energetico, le spese mediche e per farmaci, le spese d’istruzione, gli interessi passivi sui mutui ipotecari e altre.

Figura 1 e 2: Aliquote (medie e marginali) al variare del reddito imponibile (per i dipendenti).

Accanto all’IRPEF statale, i contribuenti sono soggetti anche a prelievi aggiuntivi di competenza degli enti territoriali (nel 2024 15,1 miliardi per le Regioni, 6,1 miliardi per i Comuni). Alcune Regioni applicano aliquote uniche, altre usano gli scaglioni nazionali, altre scaglioni propri, con aliquote variabili tra 0,7% e 3,33%. Lo stesso vale per i Comuni, le cui aliquote variano tra 0 e 1,2%.

La presenza di addizionali determina una significativa variabilità della pressione fiscale tra territori, a parità di reddito imponibile, e contribuisce a rendere meno trasparente l’onere complessivo dell’imposta personale sul reddito.

A fianco all’IRPEF progressiva ci sono una serie di regimi separati, tra cui citiamo i principali:

Nel 2024 i contributi previdenziali hanno garantito 284 miliardi di euro (oltre il 13% del PIL), con aliquote ordinarie per i dipendenti intorno al 33% della retribuzione lorda (23–24 punti a carico del datore, 9–10 del lavoratore).

Oltre ai contributi IVS, si aggiungono prelievi specifici: NASpI 1,31%, malattia e maternità 2,4%, INAIL dal 2‰ a oltre il 10% a seconda del rischio, CUAF 0,68%.

Nonostante l’elevato prelievo, i contributi non coprono la spesa pensionistica (oltre 340 miliardi, >16% del PIL) né le altre prestazioni di sostegno e famiglia: la spesa complessiva dell’INPS supera i 417 miliardi. La differenza è finanziata dalla fiscalità generale, in un quadro reso critico dall’invecchiamento demografico e dall’ampliamento delle funzioni sociali dell’Istituto.

L’Imposta sui Redditi delle Società (62,3 miliardi nel 2024) è un’imposta proporzionale che grava con un’aliquota del 24% sugli utili della generalità degli enti collettivi: società di capitali residenti, enti (pubblici e privati, diversi dalle società, compresi trust, consorzi e associazioni) commerciali e non commerciali.

L’Imposta Regionale sulle Attività Produttive (33,1 miliardi nel 2024) si applica al valore della produzione netta delle imprese, ovvero il valore aggiunto prodotto da un’azienda attraverso l’utilizzo dei fattori produttivi al netto dei costi di produzione. L’aliquota IRAP ordinaria è pari al 3,9%. Esistono inoltre aliquote specifiche per alcuni settori e, in aggiunta, le singole regioni possono introdurre variazioni all’aliquota applicabile. Il gettito IRAP concorre al finanziamento del servizio sanitario nazionale

L’Imposta Municipale propria (18,1 miliardi nel 2024) è l’imposta dovuta per il possesso di fabbricati, aree fabbricabili e terreni agricoli. La base imponibile è costituita da un valore convenzionale di rendita, scollegato dal valore di mercato. A questo si applicano aliquote variabili tra 0 e 1,06%. Si evidenzia che gli immobili adibiti ad abitazione principale sono esentati da questa imposta, così come quelli, tra gli altri, destinati ad attività di culto (o comunque di proprietà della Santa Sede), culturali o istituzionali.

Imposta sui trasferimenti di beni e diritti per successione, donazione o a titolo gratuito, compresi trust e vincoli di destinazione. Prevede aliquote dal 4 all’8% in base al grado di parentela, con franchigie di 1 milione di euro per coniuge e parenti in linea retta e 100.000 euro per fratelli e sorelle. Nel 2022 ha generato circa 1 miliardo di euro di gettito.

L’Imposta sul Valore Aggiunto (IVA) ha garantito nel 2024 un gettito pari a circa 208 miliardi di euro. Colpisce il valore aggiunto in ciascuna fase della produzione e dello scambio, cioè la differenza tra il prezzo di vendita di un bene o servizio e il costo dei beni e servizi utilizzati per produrlo. L’onere effettivo grava sul consumatore finale, mentre le imprese fungono da sostituti d’imposta, riversando all’Erario l’imposta incassata al netto di quella già pagata sugli acquisti.

L’aliquota ordinaria è del 22%, mentre sono previste aliquote ridotte:

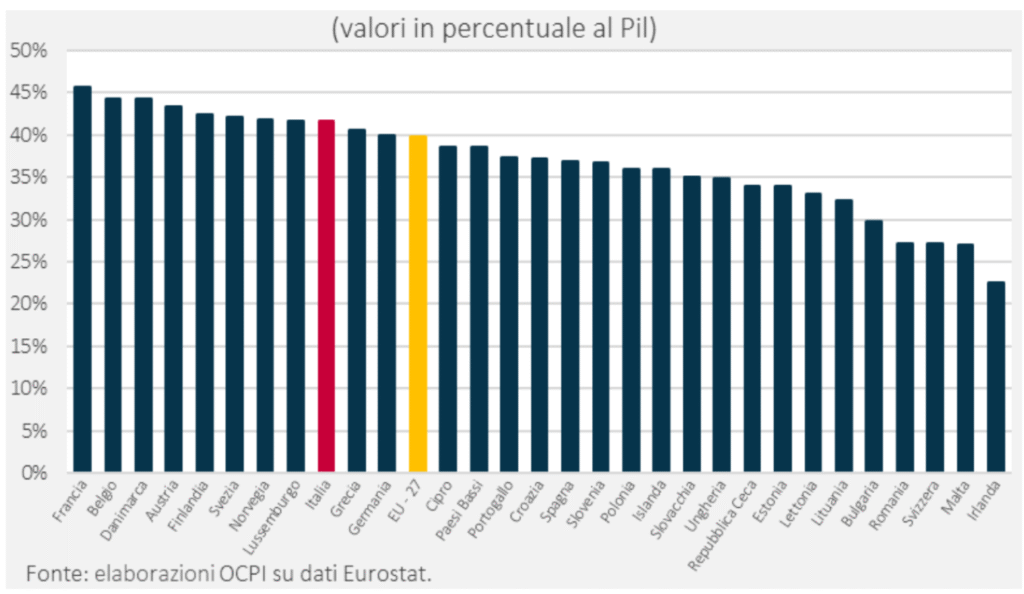

La pressione fiscale è il rapporto tra le entrate tributarie e contributive (la somma di imposte dirette, indirette, in conto capitale e contributi sociali) e il PIL. Indica quindi quanta parte del reddito prodotto in un Paese viene prelevata attraverso una di queste forme di entrata.

Come si posiziona l’Italia rispetto agli altri Paesi europei?

La pressione fiscale italiana (41,4% nel 2023), sebbene superiore alla media UE (39,8%), non è la più elevata d’Europa. Nel 2023, l’Italia era al nono posto, dietro Francia (45,6%), Belgio, Austria, Lussemburgo e Paesi scandinavi.

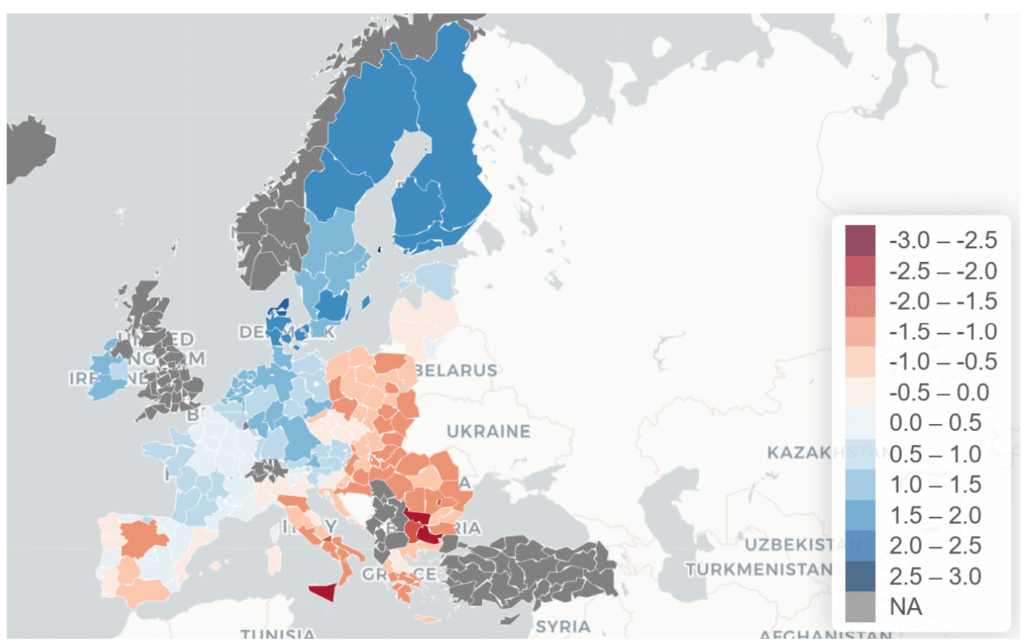

Si noti però che la qualità percepita della pubblica amministrazione ci pone tra gli ultimi posti, con l’est Europa, la Grecia e parte di Spagna e Portogallo, tutti Paesi con pressione fiscale più bassa (Figura 4).

L’analisi dei problemi parte dal presupposto di evitare un approccio “valoriale” o “etico”, concentrandosi invece sulle distorsioni economiche e sociali introdotte dal sistema fiscale, con l’obiettivo di individuare le principali leve di intervento. Un sistema perfettamente “neutro” non è realizzabile, ma è possibile ridurre al minimo le distorsioni introdotte dalle scelte politiche che riteniamo socialmente desiderabili.

Il primo nodo è l’elevata pressione fiscale, che nel 2024 ha superato il 42% (47% se consideriamo l’economia sommersa). Il problema si articola su due piani: il livello, alto a causa dell’alta spesa pubblica, e la distribuzione del prelievo.

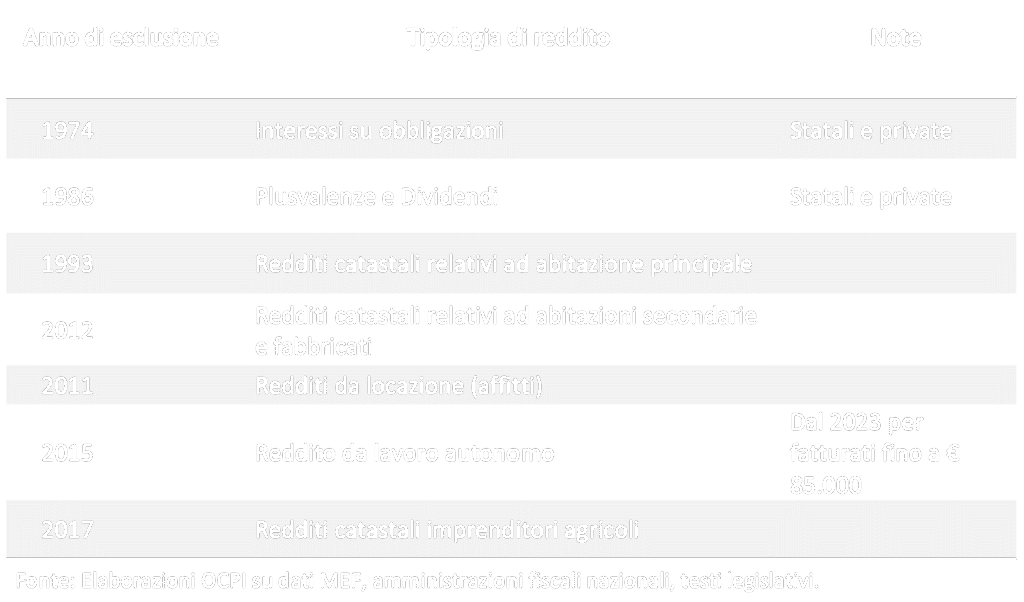

L’impianto del sistema tributario italiano risale agli anni ‘70, quando i redditi da lavoro dipendente costituivano la principale fonte di reddito degli italiani. Oggi questa quota si è ridotta a poco più del 40% dei redditi complessivi, ma l’IRPEF – che da sola genera quasi il 40% delle entrate tributarie – continua a gravare prevalentemente su questa categoria, che rappresenta quasi l’80% dei redditi assoggettati a imposizione progressiva. Lo squilibrio è accentuato dal progressivo spostamento di altre tipologie reddituali verso regimi proporzionali ad aliquote ridotte (Figura 5).

Alcuni esempi:

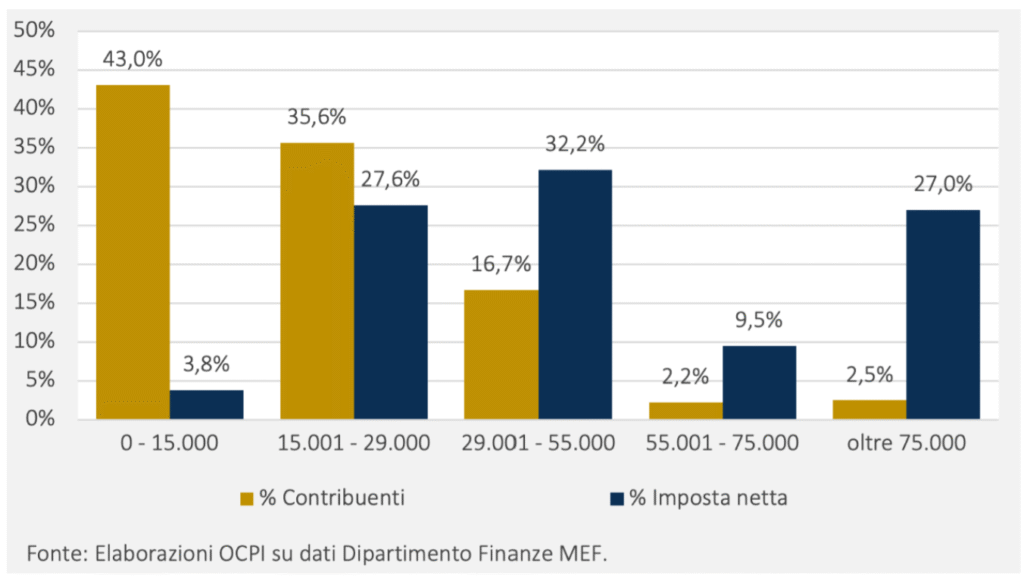

Di conseguenza, il peso dell’imposizione progressiva grava quasi esclusivamente sui redditi medio-alti da lavoro dipendente, ossia sui contribuenti più qualificati e produttivi (Figura 6). Questo introduce forti iniquità orizzontali (tra categorie di reddito) e verticali, aggravate da forti discontinuità nelle aliquote marginali (Figura 2). Nel 2023, il 10% dei contribuenti con redditi superiori a 45k euro ha versato da solo il 50% dell’IRPEF, il 50% più “ricco” ne ha pagato il 93%.

Sul versante dell’imposizione societaria, l’IRAP si conferma particolarmente problematica. Essa grava direttamente sul lavoro e sull’impresa, penalizzando la competitività e l’occupazione. Il suo meccanismo, che incide anche su settori in perdita, amplifica la distorsione rispetto alle altre imposte. Inoltre, la sua applicazione disomogenea tra regioni crea squilibri territoriali.

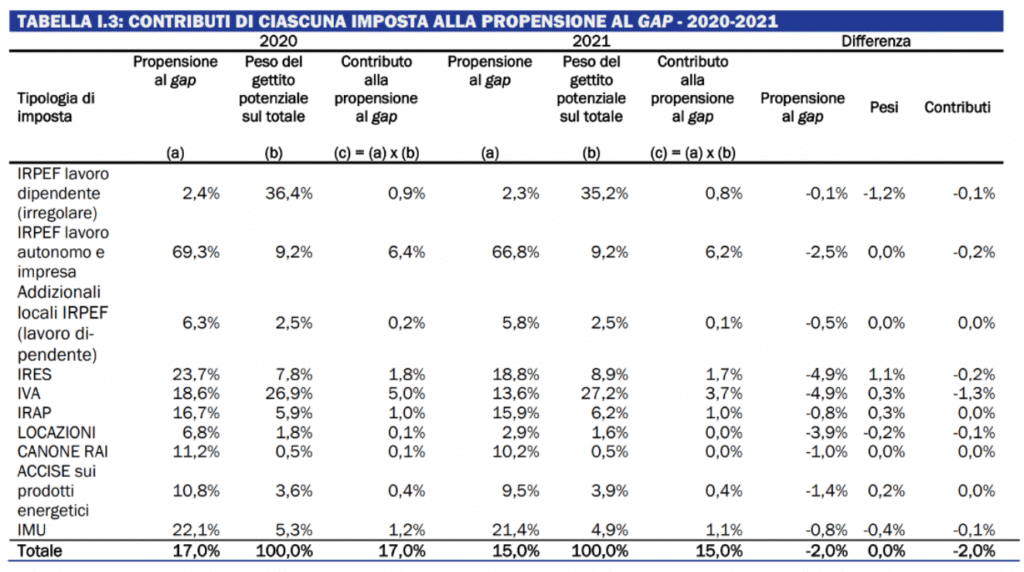

Chiudiamo con l’evasione fiscale, un problema storico dell’Italia. Le imposte più colpite sono l’IVA e l’IRPEF derivante da redditi di lavoro autonomo e d’impresa. Secondo il Rapporto Annuale sull’Economia Non Osservata, l’evasione fiscale ammontava a 82 miliardi di euro nel 2021, in calo rispetto ai 108 miliardi calcolati nel 2017 (MEF, 2024), ma ancora molto elevata in termini assoluti. L’economia sommersa resta intorno al 9% del PIL (ISTAT, 2024).

I settori più coinvolti sono i servizi rivolti a consumatori finali, seguiti da commercio, trasporti, alloggio e ristorazione, costruzioni, agricoltura, silvicoltura e pesca, attività professionali, scientifiche e tecniche.

Le soluzioni proposte sono volte a minimizzare le distorsioni economiche e sociali dell’attuale sistema fiscale. Si definiscono in modo chiaro gli obiettivi politici, lasciando ove opportuno aperti spazi di valutazione tecnica da approfondire.

Serve una riforma organica che migliori efficienza ed equità. Due i modelli di riferimento, entrambi presenti nel dibattito internazionale:

L’intervento deve essere ispirato ai principi di progressività e di equità orizzontale (a parità di condizioni corrisponda parità di trattamento fiscale) e verticale (a condizioni differenti corrispondano trattamenti fiscali differenti).

È indispensabile eliminare il fiscal drag, prevedendo un adeguamento automatico degli scaglioni, così da evitare che la progressività si trasformi in un aggravio ingiustificato per i lavoratori.

È altresì indispensabile rivedere l’attuale sistema di deduzioni e detrazioni, che genera forti disparità e aliquote marginali effettive che in alcuni casi superano il 100%, al fine di ristabilire una progressività equa e trasparente.

Occorre una razionalizzazione delle spese fiscali, oggi eccessivamente numerose e frammentate, e il superamento di regimi speciali e bonus, che negli anni si sono stratificati e hanno eroso la base imponibile.

L’attuale sistema è caratterizzato da definizioni, esclusioni e trattamenti particolari che lo complicano e ne riducono la neutralità:

Questo produce complessità, arbitraggi e costi amministrativi. L’obiettivo è uniformare le regole di calcolo, ridurre eccezioni e aliquote differenziate, e ancorare le basi imponibili a criteri più semplici e trasparenti. La strategia non è concentrarsi su una singola imposta, ma riequilibrare il sistema fiscale e renderlo più chiaro, riducendo il peso sui redditi da lavoro.

Gran parte del prelievo sul lavoro deriva dai contributi sociali. Una riduzione strutturale è possibile solo agendo sulla spesa pensionistica, oggi oltre il 16% del PIL. Per questo si rinvia alla tesi programmatica del team “Mercato del lavoro”, che ha elaborato proposte specifiche.

Proponiamo la progressiva eliminazione dell’IRAP. Per il settore privato, si prevede una riduzione graduale dell’aliquota fino all’azzeramento. Per le amministrazioni pubbliche, l’abolizione richiede una revisione del modello di finanziamento regionale. L’intervento deve preservare la sostenibilità fiscale ma al contempo competitività e occupazione.

Si fissa l’obiettivo di ridurre il cuneo fiscale sui redditi da lavoro, riequilibrando il prelievo verso patrimoni, rendite e consumi. Questo processo deve essere accompagnato da un percorso credibile di riduzione della spesa pubblica, condizione necessaria per abbassare la pressione fiscale complessiva.

Riforme di ampio respiro e inevitabilmente complesse come quelle di cui sopra possono essere accompagnate da interventi mirati di più immediata implementazione:

Il sistema attuale è fragile, segmentato e fiscalmente inefficiente, con bassa partecipazione dei lavoratori e regole che penalizzano chi ha redditi bassi o carriere discontinue.

Proponiamo:

Serve una riforma organica che li trasformi in una base imponibile stabile da affiancare ai redditi, tramite imposte separate o un approccio onnicomprensivo.

In via transitoria proponiamo:

La priorità di intervento sono le micro attività e i lavoratori autonomi che operano nel mercato B2C, dove oggi si concentra la parte più rilevante del tax gap italiano.

Proponiamo:

Non si tratta solo di ridisegnare aliquote e regimi, ma ricostruire un sistema fiscale più equo, semplice e sostenibile. Un sistema che non penalizzi chi lavora e produce, che richieda un contributo proporzionato a patrimoni e rendite, e che liberi risorse per innovazione, crescita e occupazione qualificata. Solo così il fisco potrà tornare a essere non un freno, ma uno strumento di fiducia e di sviluppo per l’Italia.