L’Economia italiana presenta alcune caratteristiche strutturali che la distinguono dagli altri grandi Paesi europei e che condizionano negativamente la sua capacità di crescita di lungo periodo.

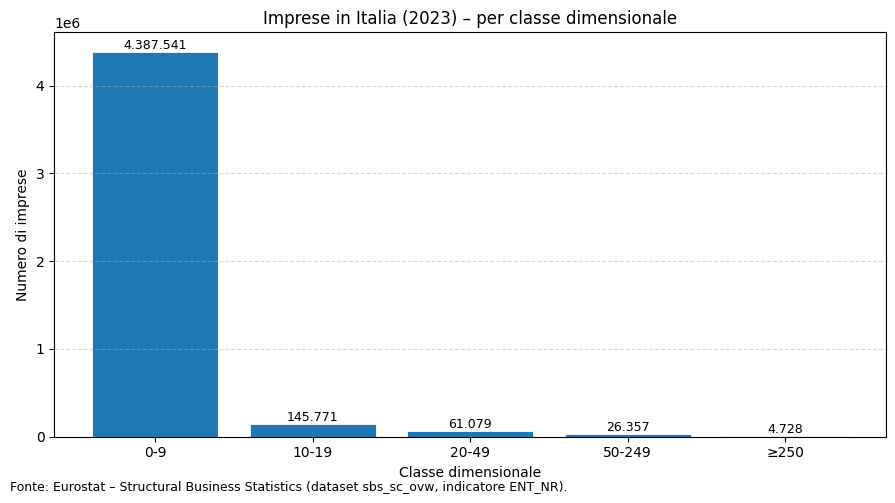

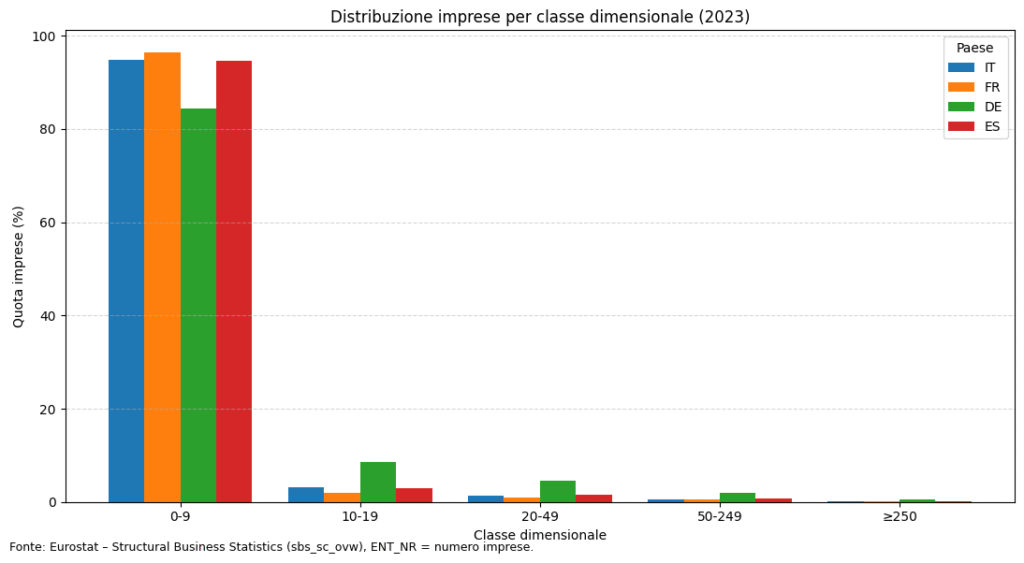

La struttura produttiva italiana è caratterizzata da una forte prevalenza di microimprese: nel 2023 il 96% delle imprese aveva meno di 10 addetti, contro l’84% in Germania, il 97% in Francia e il 96% in Spagna. La dimensione media rimane molto contenuta, attorno ai 4 addetti per unità, rispetto ai 12 della Germania e ai 6 della Francia.

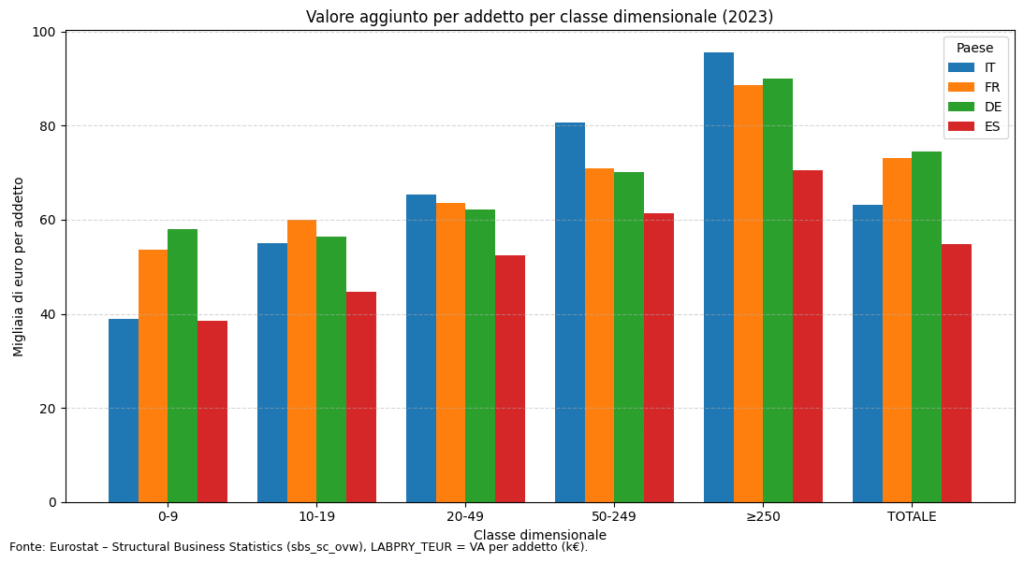

Questa frammentazione fa sì che la grande maggioranza delle imprese italiane sia concentrata nella fascia più piccola, mentre quelle con 50 addetti o più rappresentano meno dell’1% del totale. Tuttavia, al crescere della dimensione aumenta nettamente la produttività: il valore aggiunto per addetto passa da circa 39 mila euro nelle microimprese a quasi 96 mila euro nelle imprese con almeno 250 addetti.

Le imprese medio-grandi, pur numericamente marginali, generano quindi una quota rilevante di valore aggiunto e dispongono di maggiori capacità di accesso al capitale. Il risultato è un sistema duale: da un lato una miriade di imprese sottocapitalizzate e con produttività ridotta, dall’altro un nucleo ristretto di aziende in grado di sostenere la competizione internazionale.

La frammentazione del sistema produttivo si riflette in una minore capacità di sfruttare economie di scala, di internazionalizzarsi e di investire in innovazione. Questo limite emerge chiaramente anche nella Ricerca e Sviluppo: nel 2022 la spesa delle piccole imprese è diminuita del 5,3%, mentre solo le grandi imprese hanno trainato la crescita, arrivando a sostenere da sole oltre il 70% della R&S privata. A questo si aggiunge una struttura finanziaria caratterizzata da forte dipendenza dal credito bancario, che limita l’accesso al capitale di rischio. Il credito bancario ha rappresentato nel primo semestre 2024 l’82% del totale ottenuto dalle imprese non finanziarie (Equita-Luiss Business School).

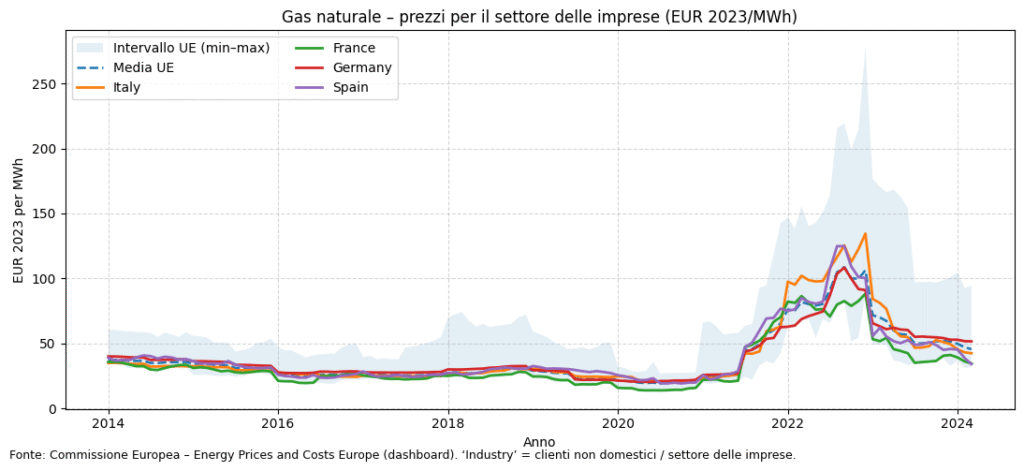

Il costo dell’energia rappresenta un vincolo strutturale per l’Italia, da leggere anche alla luce degli obiettivi europei di decarbonizzazione. L’Unione Europea ha fissato per il 2030 una riduzione delle emissioni nette di gas serra del 55% rispetto ai livelli del 1990 e il divieto di vendita di nuove auto a motore termico a partire dal 2035 (European Commission, 2023). Nel 2023 il prezzo medio dei permessi di emissione nell’EU ETS è stato pari a 85,3 €/tCO₂, con picchi oltre i 100 euro, incidendo in modo significativo sui costi dei settori energivori (ARERA, Relazione annuale 2024). L’Italia ha portato la quota di energia da fonti rinnovabili al 35,4% della produzione elettrica lorda nel 2022, ma resta fortemente dipendente dal gas naturale (ARERA, 2024).

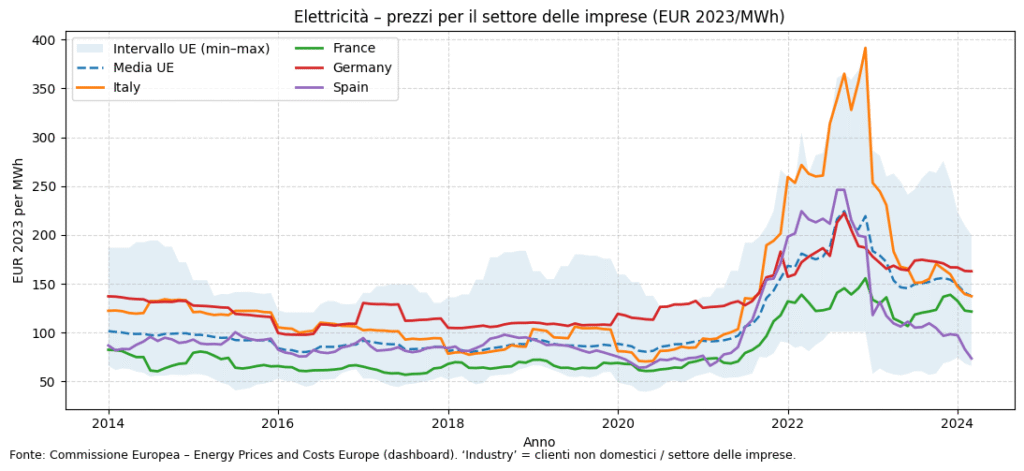

Per le imprese italiane, il costo dell’energia rappresenta un vincolo competitivo rilevante. I prezzi del gas naturale sono stati a lungo superiori alla media UE, pur seguendo un andamento simile a quello degli altri grandi partner.

Nel caso dell’elettricità, invece, emerge un divario strutturale: le imprese italiane hanno sostenuto costi stabilmente più elevati rispetto a Francia, Germania e Spagna, con picchi molto accentuati durante la crisi energetica del 2021–2022. Questa differenza persiste anche dopo la normalizzazione dei mercati, segnalando un handicap competitivo legato alla struttura del sistema energetico nazionale.

Bisogna ricordare che il prezzo dell’energia risente anche di una forte tassazione che impatta per circa il 27% sul prezzo finale.

La pubblica amministrazione italiana è caratterizzata da un livello elevato di complessità normativa e procedurale. Secondo l’Indice DESI 2024 della Commissione europea, l’Italia presenta un livello di digitalizzazione dei servizi pubblici inferiore alla media UE, con solo il 40% dei cittadini che interagisce online con la PA, contro il 65% della media europea. La frammentazione delle competenze tra Stato, Regioni e enti locali contribuisce a ritardi nell’attuazione delle politiche e a incertezza regolatoria per le imprese. L’OCSE (2023) stima che gli oneri amministrativi in Italia siano superiori di circa il 20% rispetto alla media dei Paesi comparabili, incidendo sulla competitività e sulla capacità di attrarre investimenti.

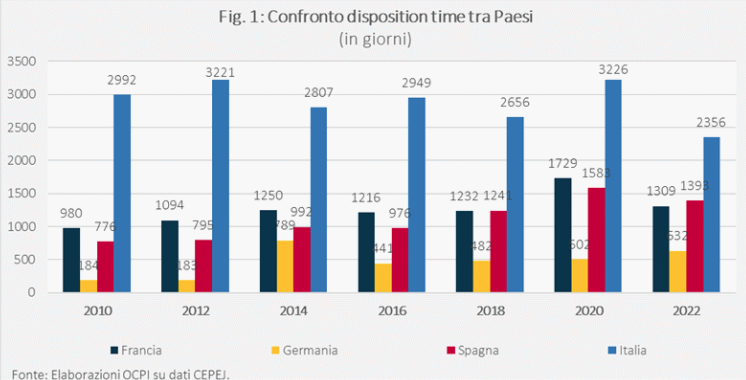

La durata dei procedimenti civili e commerciali rimane elevata nonostante i progressi recenti. Secondo il rapporto CEPEJ 2024, nel 2010 un processo civile che arrivava fino in Cassazione richiedeva in media 2.992 giorni (oltre 8 anni), mentre nel 2022 la durata si è ridotta a 2.356 giorni, pari a circa 6 anni e 5 mesi. Il divario con gli altri grandi Paesi europei rimane ampio: in Francia e Spagna la durata media è di circa 3 anni e 8 mesi, in Germania di appena 1 anno e 5 mesi. Questa lentezza continua a pesare sulla certezza dei contratti, aumentando i costi di transazione e scoraggiando investimenti, soprattutto dall’estero.

Gli indicatori OECD PMR (2023) collocano l’Italia tra i Paesi con maggiori restrizioni regolamentari nei servizi professionali, nel commercio al dettaglio e in alcuni servizi locali. Le barriere all’ingresso riducono la contendibilità dei mercati, mantenendo prezzi elevati e rallentando l’adozione di innovazioni. La Legge annuale per il mercato e la concorrenza, prevista dall’ordinamento, ha avuto negli anni applicazione discontinua, con interventi limitati rispetto alle raccomandazioni europee.

Secondo il Rapporto MEF 2021, le amministrazioni pubbliche detenevano direttamente e indirettamente 39.657 partecipazioni societarie. Quasi il 40% non rispettava i requisiti del TUSP e nel 75% dei casi non si è proceduto a razionalizzazioni. Il risultato è un perimetro pubblico esteso e frammentato, che si aggiunge a una presenza statale già molto ampia esercitata attraverso la spesa pubblica e un’elevata pressione fiscale, con effetti che riducono lo spazio per l’iniziativa privata e per la concorrenza.

Negli ultimi anni la spesa per incentivi fiscali e contributivi è esplosa, non solo con i bonus edilizi (170 miliardi tra 2020 e 2023) e con la Transizione 4.0 (30 miliardi), ma attraverso una miriade di altri schemi settoriali e temporanei. Il risultato è un sistema dispersivo, costoso e spesso regressivo, che premia chi aveva già risorse e progetti pronti, generando in molti casi puro “effetto peso morto”, cioè il finanziamento di spese che le imprese avrebbero comunque sostenuto.

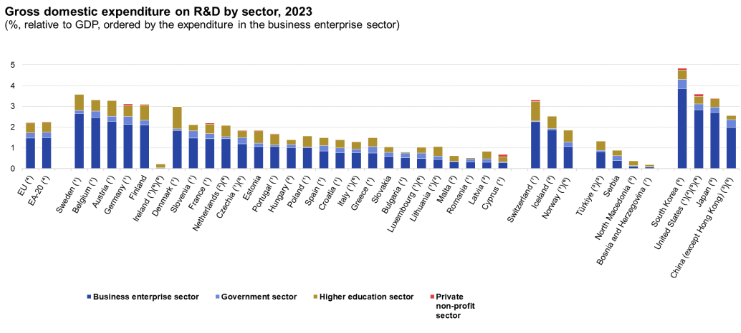

La spesa complessiva in Ricerca e Sviluppo (R&S) in Italia rimane significativamente inferiore rispetto ai principali partner europei. Secondo Eurostat e ISTAT, nel 2023 è stata pari all’1,4% del PIL, contro il 2,2% della Francia e oltre il 3% della Germania (media UE a 2,2%).

Le imprese restano il principale attore, con il 59,6% della spesa (16,3 miliardi), mentre università e istituzioni pubbliche coprono insieme circa il 39%. La distribuzione territoriale è squilibrata: il Nord concentra tre quarti degli investimenti, mentre il Mezzogiorno si ferma al 15,6%.

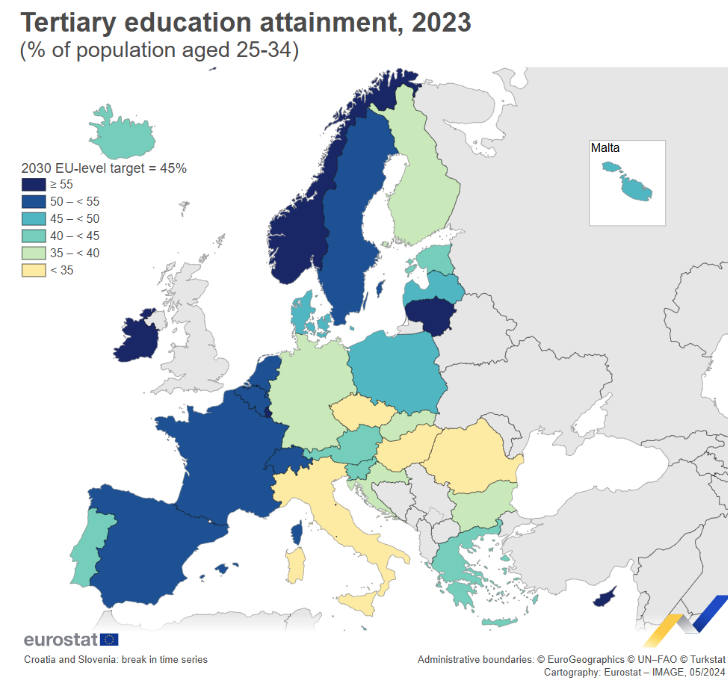

L’Italia presenta un ritardo significativo nella formazione e nella qualità del capitale umano rispetto agli altri Paesi europei. Solo il 30.6 % dei giovani tra i 25 e i 34 anni possiede un titolo universitario (Eurostat, 2023), contro il 43% della media UE.

La carenza di istruzione terziaria si accompagna a una debole diffusione delle competenze tecnico-scientifiche: il numero di laureati in discipline STEM resta inferiore alla media europea, mentre la quota di diplomati degli istituti tecnici superiori (ITS) è ancora marginale. Anche le competenze di base mostrano lacune: secondo le rilevazioni internazionali (OCSE-PISA e PIAAC), la popolazione italiana registra livelli di alfabetizzazione numerica e digitale più bassi rispetto alla media dei Paesi avanzati.

Il sistema di contrattazione collettiva in Italia è prevalentemente centralizzato a livello nazionale. Questo limita la capacità dei salari di rispecchiare le differenze di produttività tra imprese e territori. La contrattazione di secondo livello, aziendale o territoriale, è ancora poco diffusa e concentrata quasi esclusivamente nelle grandi imprese. Il risultato è un appiattimento dei divari: imprese più competitive e innovative si trovano a pagare salari non proporzionati alla loro maggiore produttività, mentre quelle meno efficienti possono beneficiare di condizioni salariali relativamente basse rispetto al livello contrattuale. Inoltre, la frammentazione dei contratti collettivi (oltre 900 censiti dal CNEL) genera incertezza e talvolta fenomeni di dumping contrattuale.

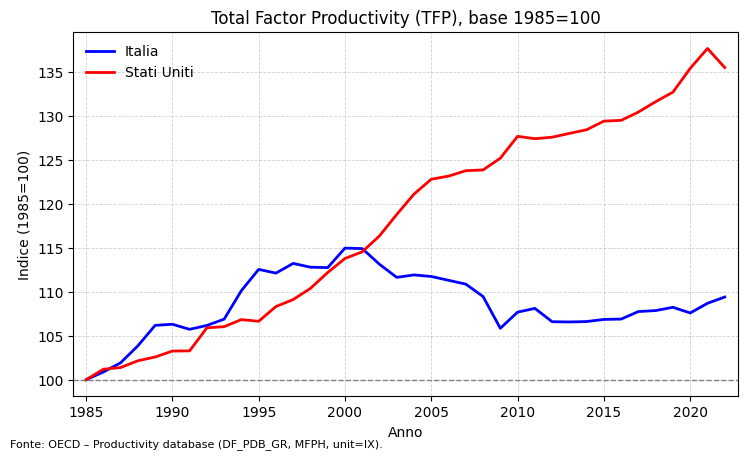

Il quadro che emerge dal contesto si riassume in un dato centrale: l’Italia cresce poco perché la sua produttività è bassa. È questa la variabile ormai purtroppo strutturale che distingue il nostro Paese dagli altri grandi partner europei e ancora di più dagli USA ed é anche ciò che spiega perché i salari restano fermi, il PIL avanza lentamente e il divario competitivo tende ad allargarsi. La produttività totale dei fattori (TFP) in Italia ha mostrato una dinamica persistentemente debole rispetto ai partner europei e in particolar modo rispetto agli Stati Uniti. Il divario crescente tra i due Paesi evidenzia il ritardo dell’Italia nell’adozione di nuove tecnologie, nell’innovazione organizzativa e negli investimenti in capitale umano. È questo il fattore che più di ogni altro spiega la stagnazione del PIL pro capite italiano rispetto alle economie più dinamiche.

La bassa produttività non è però un fenomeno isolato: è la sintesi di più fattori che, sommati e intrecciati, frenano l’efficienza complessiva del sistema economico.

Come evidenziato sopra, la dimensione d’impresa impedisce di sfruttare economie di scala e di compiere gli investimenti necessari a modernizzare processi e prodotti, inoltre la dipendenza dal credito bancario rende più fragile il finanziamento a lungo termine e riduce la propensione a rischiare.

Il tessuto imprenditoriale fatica a incorporare in modo sistematico le tecnologie digitali e l’intelligenza artificiale. L’adozione avviene spesso senza i necessari cambiamenti organizzativi e senza le competenze adeguate, riducendone l’impatto sugli incrementi di produttività. Il risultato è un divario crescente con le economie più avanzate, che si traduce nella perdita di posizionamento nei segmenti ad alto valore aggiunto delle catene globali.

L’elevato costo e la volatilità dell’energia riducono i margini delle imprese e frenano i piani di investimento in tutti i settori dell’economia. L’incertezza sui prezzi e sulla regolazione spinge a rinviare la trasformazione tecnologica, mentre la dipendenza dal gas naturale espone il Paese a shock esterni. Il risultato è un sistema produttivo meno efficiente, con competitività ridotta e un rischio concreto di perdita di attività economiche e di occupazione. I costi energetici elevati ostacolano anche lo sviluppo delle infrastrutture digitali ad alta intensità, dai data center ai sistemi di calcolo avanzato. Senza energia abbondante e competitiva, l’Italia rischia un doppio freno: economico e digitale, restando indietro sia nella crescita tradizionale sia nella capacità computazionale necessaria all’innovazione.

Negli anni l’Italia ha fatto largo uso di sussidi e crediti fiscali, trasformandoli in uno strumento permanente di politica economica. I risultati, però, sono modesti rispetto ai costi sostenuti. Misure come il Superbonus edilizio (170 miliardi tra 2020 e 2023) e la Transizione 4.0 (30 miliardi), tra le tante, non hanno generato incrementi duraturi di produttività, ma effetti regressivi e comportamenti opportunistici. Il sistema degli incentivi, frammentato e sovrapposto, alimenta incertezza e oneri amministrativi e spinge molte imprese a concentrare risorse sulla cattura del beneficio fiscale invece che su crescita e innovazione.

La continua modifica delle regole fiscali e la mancanza di valutazioni serie sugli incentivi scoraggiano gli investimenti di lungo periodo. A questo si somma la lentezza del sistema giudiziario, che mina la certezza dei contratti e aumenta i costi di transazione. Nel civile la scarsa specializzazione nelle controversie economiche complesse amplifica inefficienze e ritardi; nel tributario l’assenza di competenze tecniche e di indipendenza riduce la prevedibilità delle sentenze. Il risultato è un contesto che spinge le imprese a privilegiare attività a breve termine e allontana gli investitori esteri.

Barriere regolamentari nei servizi e nelle professioni limitano la concorrenza e proteggono rendite, mantenendo fuori operatori più dinamici. A questo si aggiunge la diffusione di partecipazioni pubbliche, che sottrae risorse a iniziative private più efficienti e genera un effetto di crowding out. La combinazione di vincoli normativi e presenza statale eccessiva riduce la contendibilità dei mercati e distorce l’allocazione delle risorse. Le gare pubbliche restano spesso chiuse da bandi complessi o requisiti sproporzionati; interi ambiti come le concessioni balneari rimangono bloccati, mentre la mobilità urbana soffre regole obsolete come il numero chiuso nel mercato taxi.

Per invertire la stagnazione della produttività italiana non bastano interventi isolati o emergenziali: serve un disegno organico di riforme che affronti i nodi strutturali – dalle imprese troppo piccole agli incentivi distorti, dalla scarsa spesa in ricerca alla lentezza della giustizia – con l’obiettivo di favorire la crescita di lungo periodo.

Pur non ritenendo generalmente ottimale l’intervento dello Stato a supporto dell’economia privata, qualora si decidesse di agire in tal senso, è necessario adottare strumenti più equilibrati e selettivi, quali garanzie pubbliche, prestiti agevolati e contributi in conto interessi. A differenza dei trasferimenti a fondo perduto, questi meccanismi consentono, a parità di numero di beneficiari, di impiegare una quantità inferiore di risorse, preservando al contempo il principio di responsabilità del destinatario e permettendo una modulazione flessibile in base alle caratteristiche e alle performance ottenute.

Ogni incentivo deve essere misurabile nei risultati: strumenti troppo piccoli o privi di criteri chiari non sono giustificabili perché i costi amministrativi superano i benefici. L’efficacia dipende dalla dimensione del fondo e dall’entità dello stanziamento; se insufficienti, si disperdono risorse senza effetti reali. L’obiettivo è evitare di finanziare investimenti già previsti e impedire l’effetto spiazzamento, assicurando che ogni euro pubblico generi vera produttività aggiuntiva. Serve quindi una razionalizzazione radicale: mappare gli incentivi esistenti e tagliare quelli frammentati o sovrapposti, riducendo incertezza e complessità normativa.

Occorre una strategia che integri ricerca di base, applicata e trasferimento tecnologico, tre pilastri da finanziare e monitorare con la stessa serietà dei partner europei. Un modello a cui ispirarsi è quello di Innosuisse, l’agenzia svizzera per la promozione dell’innovazione, che non finanzia direttamente le imprese ma incentiva gli enti di ricerca a sviluppare soluzioni con esse. L’Italia dovrebbe inoltre aprire collaborazioni con centri esteri di ricerca applicata, a partire dal Fraunhofer Institute, il quale applica un modello di finanziamento pubblico-privato, con risorse provenienti per il 70% dalle imprese e per il 30% dallo Stato, favorendo così l’apertura di nuove sedi in aree industriali strategiche del territorio nazionale. Queste misure, insieme a un aumento della spesa nella ricerca di base, sono indispensabili per superare il target UE del 3% in R&S, trattenere talenti, attrarre capitali e rendere le imprese più competitive. L’approccio dello Stato deve restare di neutralità tecnologica e va completato da un rafforzamento del mercato del venture capital. A tal proposito il gruppo innovazione ha avanzato proposte specifiche.

La produttività non cresce senza capitale umano adeguato. Il basso numero di laureati e il forte mismatch tra domanda e offerta di competenze richiedono un piano straordinario di formazione tecnica e digitale. Percorsi professionalizzanti e ITS possono colmare il gap in competenze STEM e digitali, oggi tra i più richiesti dalle imprese. È importante inoltre rafforzare la formazione continua e la sicurezza sul lavoro, che accrescono qualità ed efficienza nel medio periodo. Per il lungo periodo il problema delle scarse competenze si potrà affrontare con la riforma dell’istruzione come proposto dal gruppo istruzione. Sul piano contrattuale si propone una contrattazione multilivello: i contratti nazionali fissano minimi salariali e clausole inderogabili, garantendo diritti uniformi; quelli territoriali adattano le regole al costo della vita; a livello aziendale si negoziano organizzazione, retribuzioni e premi variabili. A tal proposito il gruppo mercato del lavoro ha avanzato proposte specifiche.

Un sistema energetico competitivo richiede un mix bilanciato. Occorre ridurre la quota di gas nella produzione elettrica, sostenere lo sviluppo di rinnovabili efficienti senza sussidi (breve-medio termine) e introdurre una componente di nucleare domestico (medio-lungo termine). Le priorità sono: 1) eliminare incentivi e sgravi per impianti di piccola taglia, 2) semplificare il permitting per impianti di larga scala, 3) usare strumenti di stabilizzazione dei ricavi per ridurre i costi di finanziamento, evitando distorsioni di mercato. Uno studio di ottimizzazione definirà capacità e ruolo del nucleare, da affiancare a investimenti in reti e interconnessioni per integrare la variabilità delle rinnovabili e contenere la volatilità dei prezzi.

Un sistema fondato su rinnovabili efficienti, nucleare e infrastrutture solide abbatterebbe i costi per le imprese e ridurrebbe le emissioni, coniugando indipendenza energetica, sostenibilità ambientale e competitività industriale. Per scongiurare deindustrializzazione e perdita di competenze strategiche, la transizione deve basarsi su neutralità tecnologica e su una regolazione meno rigida, includendo l’abolizione dello stop ai motori termici dal 2035 e la revisione del regolamento UE 2019/631, insieme a un migliore coordinamento degli asset finanziari, industriali e scientifici europei.

L’obiettivo deve essere rafforzare la giustizia civile nelle materie economiche per renderla un fattore di competitività, non un freno. A tal fine occorre ampliare le competenze delle sezioni specializzate, estendendole a settori cruciali come i contratti commerciali e le controversie tecnologiche. È necessario inoltre incrementare le risorse umane: più magistrati con formazione specifica, programmi di aggiornamento continuo, capacità di affrontare le nuove materie economiche e industriali. Infine, va accelerata l’adozione tecnologica: infrastrutture digitali, banche dati integrate, strumenti di supporto decisionale che riducano tempi e aumentino la prevedibilità delle decisioni. Per la giustizia tributaria, la risposta deve essere una riforma strutturale: creare sezioni dedicate in materia fiscale e doganale, trasferire la giustizia tributaria sotto il Ministero della Giustizia per garantirne piena indipendenza, e selezionare giudici qualificati tramite concorsi specifici. Solo così la giustizia può tornare a essere un’infrastruttura immateriale che sostiene la produttività, invece di frenarla.

L’aumento della concorrenza è fondamentale per accrescere la produttività e ridurre le rendite che gravano su cittadini e imprese. In particolare, si propone di liberalizzare i servizi professionali, eliminando tariffe minime, vincoli pubblicitari e limiti alle forme societarie, così da stimolare qualità, trasparenza e abbassare i costi. Un intervento importante riguarda anche il notariato, dove l’abolizione del numero chiuso, la digitalizzazione degli atti e una vigilanza indipendente permetterebbero procedure più rapide ed efficienti. Un principio di concorrenza effettiva deve valere tanto nel settore privato quanto in quello pubblico. Le gare devono diventare lo strumento ordinario di accesso ai mercati, con bandi chiari, requisiti proporzionati e reale apertura a nuovi operatori. Questo significa applicare la direttiva Bolkestein2 per aprire concessioni ancora protette, come quelle balneari, sia affidare tramite gara i servizi oggi gestiti da molte partecipate pubbliche, superando l’alibi del “strategico”. Le società non necessarie vanno liquidate o cedute, così da creare mercati contendibili, attrarre operatori innovativi e liberare risorse da destinare alla riduzione del debito e agli investimenti sociali. Anche nella mobilità urbana occorre una riforma radicale: l’attuale sistema di licenze limitate e tariffe poco concorrenziali deve essere superato con licenze nazionali, esame di Stato, tracciabilità digitale e piena autorizzazione del ride-hailing sul modello britannico.

Aderendo al partito potrai entrare nella community ufficiale con migliaia di associati, potrai unirti al tuo gruppo regionale e contribuire ai gruppi tematici con le tue competenze e le tue idee.

Ma soprattutto potrai fare la tua parte per la crescita del progetto,

per fare in modo che le cose cambino, davvero.

Registrati alla newsletter per ricevere tutti gli aggiornamenti e i contenuti